엔터테인먼트株 구조적 개편에 단기 급등<BR>“미래가치 높은 종목 중장기적 접근 필요”

최근 엔터테인먼트 관련기업의 주가가 단기 급등했지만 경쟁력 있는 종목에 대해선 중장기적 관점의 접근이 필요하다는 분석이 제기됐다. 특히 현재보다는 미래가치가 높은 CJ엔터테인먼트ㆍIHQㆍ예당 등에 대해선 매수를 고려할 때라는 지적이다.

21일 업계에 따르면 에스엠 주가가 올들어 5,000원에서 3만5,000원대로 급등했고, 예당은 7,000원 전후에서 1만7,000원대로, IHQ는 1,500원에서 5,500원대로 오르는 등 엔터테인먼트 관련주에 대한 투자가 과열되면서 단기 급등했다.

전문가들은 엔터테인먼트 관련주의 주가급등이 산업의 구조적 변화 때문이라고 분석한다. 대형화와 산업화가 진행되는 과정에서 인수합병이 활발히 일어나면서 관심이 집중됐다는 것이다. 실제로 SK텔레콤이 IHQ에 이어 지난 5월 YBM서울음반을 인수하고, 700억원의 규모의 엔터테인먼트 펀드와 300억원 규모의 음악펀드 설립을 추진한다는 소식이 전해지면서 투자열기가 뜨거워졌다.

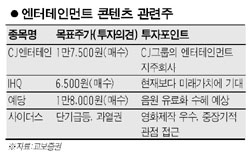

이와 관련 교보증권은 엔터테인먼트 산업이 대형사 위주로 재편될 것이라며 CJ엔터테인먼트와 IHQㆍ예당에 대한 매수를 추천했다. CJ엔터테인먼트는 CJ그룹의 엔터테인먼트 지주회사로 미래가치가 높다는 분석과 함께 목표주가 1만7,500원을 제시했다. IHQ는 전지현ㆍ정우성ㆍ박신양ㆍ송혜교ㆍ성유리 등 막강한 스타파워를 보유하고 있고, 최근 SK텔레콤의 지분인수로 신규성장 모멘텀이 더해져 목표주가를 6,500원으로 높였다. 예당은 온라인 음원 유료화에 따른 수혜가 지속될 가능성이 높아 1만8,000원의 목표주가를 산정했다.

이에 앞서 삼성증권은 에스엠이 안정적인 상승세가 기대된다며 매수의견을 제시했고, 우리투자증권과 한양증권은 각각 블루코드와 팬텀을 관심 엔터테인먼트 종목으로 꼽았다.