|

CJ(001040)와 두산(000150)그룹의 주력 계열사들이 지난해 양호한 실적을 기록한 데 이어 올해 전망도 밝아 주가상승 기대감이 커지고 있다.

5일 금융감독원 전자공시시스템에 따르면 CJ그룹의 주력 계열사인 CJ제일제당(097950)은 지난해 4·4분기 영업이익이 1,718억원을 기록해 전년 같은 기간보다 162.3% 증가했다고 공시했다. 같은 기간 매출은 3조800억원으로 13.1% 늘었고 당기순이익은 268억원으로 흑자로 돌아섰다.

연간으로도 CJ대한통운(000120)을 제외한 잠정 영업이익이 4,315억원으로 전년보다 24.5% 증가했다. 연간 매출은 7조3,658억원으로 전년 대비 2.2% 증가했다. 사업 부문별로는 식품 부문 매출이 1.9% 늘었고 바이오와 생물자원 부문 매출은 각각 0.8%, 4.4%씩 증가했다. 특히 지난해 3·4분기까지 고전을 면치 못하던 바이오 부문의 경우 고수익 사료용 아미노산 판매 증가로 4·4분기 매출이 전년 동기 대비 33.5%나 늘어나며 반등에 성공했다.

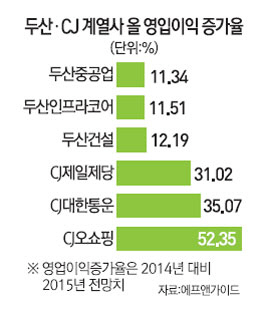

서영화 LIG투자증권 연구원은 "올해 CJ제일제당의 바이오·가공·소재·물류 등 모든 부문에서 외형성장과 수익성 개선이 함께 이뤄질 것으로 보인다"며 "이러한 실적개선 흐름이 주가에도 긍정적으로 반영될 것"이라고 분석했다. 증권사들은 올해 CJ제일제당의 영업이익을 전년 대비 31.02% 증가한 7,598억원으로 전망하고 있다.

이날 실적을 발표한 CJ CGV(079160)도 지난해 4·4분기 영업이익이 전년 동기 대비 61.7% 증가한 84억원, 매출은 14.6% 늘어난 2,079억원을 기록했다.

택배사업의 성장에 힘입어 시장 예상치를 뛰어넘는 '어닝서프라이즈'를 달성했던 CJ대한통운은 올해에도 가파른 성장세가 점쳐지고 있다. 증권사들이 추정한 CJ대한통운의 올해 영업이익은 전년 대비 35.07% 증가한 1,671억원에 달한다. 윤희도 한국투자증권 연구원은 "CJ대한통운은 올해 국내 택배시장 점유율 확대와 해외 진출 가속화를 등에 업고 외형성장과 수익성 향상이라는 두 마리 토끼를 다 잡을 것"이라고 예상했다.

두산그룹의 주력 계열사들도 그동안의 실적부진을 털어내고 반격에 나서고 있다. 전날 실적을 발표한 두산인프라코어(042670)는 건설업 불황에도 건설장비 자회사인 밥캣의 선전에 힘입어 시장 기대치를 뛰어넘는 실적을 달성했다. 한영수 삼성증권 연구원은 "두산인프라코어는 각종 일회성 요인의 해소, 밥캣과 공작기계 부문의 선전에 힘입어 올해 실적이 지난해보다 대폭 나아질 것"이라며 투자의견을 기존 '보유'에서 '매수'로 올리고 목표주가도 1만3,000원에서 1만4,000원으로 상향 조정했다. 증권사들은 올해 두산인프라코어가 전년 대비 11.51% 증가한 4,530억원의 영업이익을 거둘 것으로 예상하고 있다.

지난해 영업이익이 소폭 감소할 것으로 예상되는 두산중공업(034020)도 올해는 수주여건이 대폭 개선되면서 전년 대비 11.34% 늘어난 9,840억원의 영업이익이 점쳐지고 있다. 두산엔진(082740)은 올해 상선 발주 증가의 수혜로 적자 규모가 크게 축소될 것으로 전망된다.