|

|

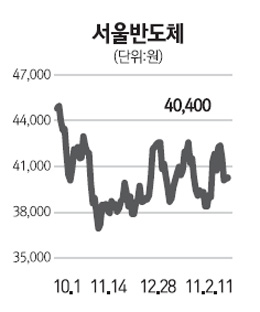

발광 다이오드(LED) 조명용 칩과 패키지에서 글로벌 선두권 업체인 미국의 크리(Cree)는 자사 매출의 40%가 LED 칩, 40%가 LED 패키지, 20% 조명용 등 기구 사업으로 이뤄져 있다. Cree는 지난 2010년 4ㆍ4분기 21.6%의 영업이익률을 기록했다. '한국의 Cree'를 꿈꾸는 서울반도체는 아직 이 정도 수준의 이익률을 기록하지는 못하지만 조명 비중이 빠른 속도로 늘어나고 있으며 세계 최고 수준의 LED 패키지인 아크리치(Acriche)를 통해 필립스, 제너럴 일렉트릭(GE) 등의 세계 3대 조명 메이커에 납품하고 있다. 또한 Cree도 갖추지 못한 '종합 LED 업체'로서 확고한 지위를 바탕으로 차세대 LED 조명관련업체로의 도약을 눈앞에 두고 있다. 서울반도체의 올해 예상실적 기준 주가수익비율(PER)은 현재 14.9배 수준으로 일반적인 시각에서는 결코 싸다고 할 수 없는 밸류에이션(Valuation)이다. 하지만 '아이온인베스트먼트(ion investment)'가 지분투자를 결정한 3만8,500원을 심리적인 저항선으로 판단하고 있으며 과거 Cree의 PER 추이를 보았을 때 현재 서울반도체의 밸류에이션은 여전히 상대적으로 크게 저평가돼 있다고 판단된다. Cree 내부에서도 잠재적인 핵심 경쟁자로 손꼽히는 서울반도체는 Cree와 동일한 평가를 받지는 못한다 치더라도 20% 할인된 가치를 받을 수 있다고 판단한다. 결코 비싸지 않은 PER 15배 수준에서 고민하기보다는 주가 상승 후 20배 수준까지 근접했을 때 고민하는 것이 옳다고 판단된다.