|

정부의 대형마트 영업규제로 곤두박질 쳤던 이마트 주가에 변화의 조짐이 나타나고 있다.

그 동안 증권사들의 보고서는 정부규제와 인건비 상승으로 실적개선이 어렵다는 이유로 부정적 전망 일색이었지만 최근 일부 증권사가 조심스레 '바닥론'을 꺼내고 있다.

우선 지난 6월부터 코스피200 구성종목 정기변경에서 신규 구성종목으로 편입되면서 수급개선 조짐이 나타나고 있다. 올 들어 폭풍매도에 나섰던 외국인이 이달 들어 순매수로 전환하면서 주식을 끌어 모으고 있는 것. 여기에 의무휴업 등 정부규제로 악화 일로를 걸었던 실적이 내년부터는 개선될 것이라는 전망도 설득력을 얻고 있다.

이마트 주가는 올 들어 한 때 18만원대까지 하락했지만, 조금씩 회복해 최근에는 20만원 안팎에서 박스권을 형성하고 있다.

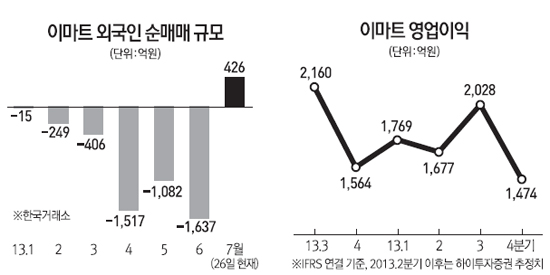

박스권 탈출 가능성을 점치는 가장 큰 배경은 수급변화. 올 들어 지난달까지 외국인은 매달 이마트 주식을 대거 팔아 치우며 주가하락을 주도했다. 월별로 보면 1월부터 지난 6월까지 매달 순매도 우위를 유지했으며, 지난달에는 무려 1,637억원을 순매도해 올 들어 가장 많이 팔았다. 하지만 이 같은 흐름에 변화가 나타났다. 외국인 매도물량을 받아주던 기관과 개인이 매도로 돌아선 반면 외국인은 이달 들어 426억원 순매수로 돌아선 것이다.

박유미 미래에셋증권 연구원은 "올 들어 정부규제가 본격화하면서 퍼스트스테이트 등 이마트 지분 5% 이상을 갖고 있던 외국계 대주주들이 지분을 대량으로 매도했다"며 "최근에는 현재 이마트 주가가 다른 유통주들에 비해 상대적으로 싸고, 내년에는 기저효과 등으로 실적이 개선될 것이라는 기대감에 외국인이 주식을 사고 있다"고 말했다.

바닥론의 또 다른 배경은 바로 실적이다. 사실 이마트의 3ㆍ4분기 실적은 지난해 보다 악화될 가능성이 높고, 최저점이 될 가능성이 높다. 시장도 이를 이미 인지하고 있다. 지난해 8~11월에는 대형마트가 지방정부를 상대로 의무휴업과 관련한 소송을 제기하면서 일시적으로 규제공백이 있었지만 현재는 강제ㆍ자율휴무 점포가 크게 확대됐기 때문이다. 의무휴업점포는 지난해 7월 71개, 8월 6개 9월 13개였던 반면 현재는 145개 점포 중 강제휴무 95개, 자율휴무 50개에 달한다.

민영상 하이투자증권 연구원은 "3분기에 전년 대비 실적이 악화되는 것은 너무나 당연한 일로 오히려 얼마나 선방하느냐가 시장의 관심"이라며 "하반기부터 정규직 전환으로 인한 인건비 비용부담이 본격 반영된다는 점도 부정적 요인이라 단기적인 주가상승 여력은 제한적"이라고 말했다.

이런 상황에서 실적개선 전망이 나오는 이유는 바로 내년에 대한 기대감이다. 우선 기저효과로 인해 수치적으로 실적이 좋아질 가능성이 높다. 또 소비자들이 1년간 실시된 대형마트의 휴일ㆍ평일 휴무에 적응해 소비패턴에도 변화가 일어날 것으로 보인다. 여기에 조금이나마 경기회복 훈풍이 더해진다면 대형마트의 실적은 개선될 가능성이 높다는 게 전문가들의 분석이다.

차재헌 동부증권 연구원은 "온라인ㆍ트레이더스 등 새로 시작한 사업은 최근 흑자전환하거나 적자폭이 줄어드는 등 이익이 개선되고 있고, 오프라인 매장은 규제에서 벗어나면서 이익률이 향상될 것"이라며 "특히 불황을 거치면서 똑똑해진 소비자들이 이마트 PB제품의 경쟁력을 높이 평가하고 있어 규제효과가 완화되는 내년부터 의미있는 실적개선 효과가 나타날 것으로 본다"고 말했다.

전문가들의 의견을 종합하면 3분기 실적하락으로 인한 추가 하락 가능성을 감안해 내년 이후까지 보유할 수 있는 여력이 있는 투자자는 지금 투자하고, 그렇지 않은 투자자는 올 연말쯤 매수에 나서도 괜찮다는 뜻으로 해석할 수 있다. 지난 26일 이마트는 유가증권시장에서 전일 대비 2.22% 오른 20만7,000원에 거래를 마쳤다.