|

|

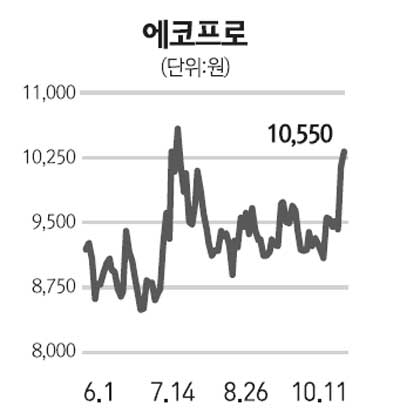

에코프로는 2차전지 양극활 물질 전구체와 환경분야 시스템 설비를 제조하는 업체다. 전체 매출의 67%를 차지하는 양극활 물질 전구체는 코발트(CO), 니켈(NI), 망간(MN), 철(FE) 등의 금속성 원재료에 리튬을 혼합해 만들어진다. 에코프로의 주요 고객은 2차전지 글로벌 업체인 LG화학과 삼성SDI 등이며, 2차전지 내 30%이상의 원가 비중을 차지하고 있는 양극활 물질은 전지 용량과 안정성에 영향을 미치는 핵심소재다. 따라서 2차전지에 대한 투자확대 및 전기차, 모바일 기기 확대에 따른 성장성과 자체 양산기술 확보에 따른 경쟁력이 독보적인 것으로 분석된다. 양극활 물질의 매출 추이를 살펴보면 2008년도 74억원, 2009년도 124억원을 기록한 데 이어 올해는 상반기에만 154억원을 기록, 연간 100%이상의 높은 성장률를 보이고 있다. 특히 코발트계(LCO) 대비 가격과 안정성에서 우위를 보이고 있는 삼성분계(NMC, NCA등)의 비중증가와 더불어 월 240톤 규모(기존 월 100톤 규모)의 신규 라인 증설로 내년엔 매출이 더 큰 폭으로 늘 전망이다. 특히 고객사가 다원화되고 있는 것도 긍정적인 부분이다. 에코프로의 올 매출은 지난해보다 83% 증가한 637억원을 기록할 것으로 전망된다. 영업이익 역시 전년 대비 94%증가한 50억원에 이를 것으로 추정된다. 아울러 2011년의 경우 설비투자 확대에 따라 매출액이 1,200억원에 육박할 것으로 기대되며 영업이익률도 개선될 전망이다. 다만 최근 설비투자 확대 및 신제품 개발 등을 위해 전환사채와 신주인수권부 사채를 발행해 이에 대한 물량 부담 우려가 작용하고 있다. 그러나 대주주 지분을 제외한 시장유통 가능물량이 52만주로 미미한 상황이다. 반면 에코프로의 향후 성장성과 수익성 개선 속도로 볼 때 지속적인 관심이 요구된다.