|

한화가 태양광 사업에 처음으로 발을 들여놓을 때만 해도 시장에선 '무리한 베팅'이라는 표현이 자주 들려왔다. 중국 '솔라펀파워'와 독일 '큐셀'을 인수한 시점이 한창 태양광 시장이 부진할 때였기 때문이다. 하지만 최근 한화는 시장의 우려를 보기 좋게 불식시키고 세계 1위 태양광 업체로서 올라섰다. 최근 재계에서는 한화큐셀, 또 비슷한 전철을 밟은 두산인프라코어의 밥캣의 성공 요인에 주목하고 있다.

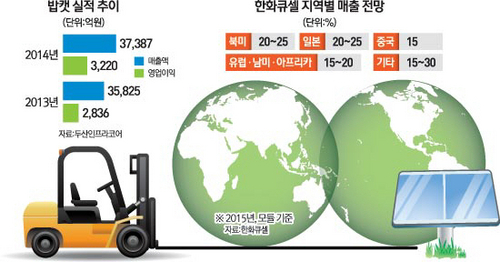

두산에 인수된 직후 전 세계 금융위기로 긴 적자난을 견뎌내야 했던 이 회사는 최근 북미 시장을 중심으로 강한 실적 상승세를 보이고 있다.

두 회사 관계자들은 그룹의 고민거리였던 한화큐셀과 밥캣이 그룹의 우등생으로 거듭난 이유로 '오너의 장기적 안목과 꾸준한 투자'를 꼽고 있다.

한화큐셀의 경우 태양광 시장의 침체에도 불구하고 김승연 한화그룹 회장이 나서 불구하고 꾸준히 투자를 계속해왔다. 지난 2011년과 2012년 잇따라 솔라펀파워·큐셀을 사들인 후 2월 한화솔라원과 한화큐셀을 통합해 세계 1위(셀 생산량 기준)의 태양광 업체로 도약시켰다. 이 과정에서 독일의 옛 한화큐셀 본사는 태양광 연구개발(R&D)을 전담하는 기술혁신센터로 말레이시아의 한화큐셀 공장은 차세대 태양광 셀인 퀀텀(Q.ANTUM)을 생산하는 기지로 거듭났다.

김 회장은 전 세계 태양광 시장이 침체돼 있던 2011년 말 "태양광 같은 미래 신성장 사업은 눈앞의 이익이나 불확실한 사업환경에 일희일비하지 말고 '꼭 해낸다'는 믿음으로 묵묵히 추진해야 한다"고 강조한 바 있다.

이 같은 뚝심은 최근 들어 실질적인 성과로 이어지고 있다. 통합 한화큐셀은 지난 1·4분기 매출이 3억3,350만달러(약 3,700억원)로 전년보다 54% 성장했다고 28일 밝혔다. 한화솔라원과의 합병 비용을 제한 실질적인 영업이익 규모는 480만달러였다. 업계에서는 한화큐셀이 통합 이후 첫 사업분기에서 사실상의 흑자를 기록하며 순조롭게 출발한 것으로 분석하고 있다.

밥캣의 '반전' 역시 극적이다. 두산인프라코어가 2007년 49억달러에 인수한 밥캣은 2008년부터 2년 동안이나 적자에 시달렸다. 인수 직후 전 세계를 덮친 금융위기와 경기침체 때문이었다. 일각에서는 두산이 '승자의 저주'를 받았다는 목소리까지 들렸다.

하지만 박용만 두산그룹 회장은 단기적인 실적보다도 자신의 감각을 믿었다. 실제로 2010년부터 밥캣의 실적은 상승세로 돌아섰고 지난해 두산인프라코어의 매출 중 밥캣이 차지하는 비중은 절반에 달했다. 특히 업계에서는 "밥캣은 신흥국 위주였던 두산인프라코어의 매출 구조를 북미까지 확대시킨 일등 공신"이라는 평가가 지배적이다.

두산은 최근 두산가 4세인 박형원 부사장을 두산인프라코어밥캣코리아 총괄로 임명하는 등 그룹 차원에서 밥캣에 힘을 실어주고 있다. 박 부사장은 두산그룹을 창업한 고(故) 박두병 회장의 4남인 박용현 두산연강재단 이사장의 차남이다.