외국인 대량 선물매매에 증시 '출렁'<br>연일 1만계약 이상 순매도·매수 거듭<br>"특별한 모멘텀 없어 당분간 영향 불가피"

외국인의 선물 매매에 의해 주식시장이 출렁이는 ‘왝더독’ 현상이 연일 이어지고 있다. 주식에서 파생돼 ‘꼬리’격인 선물시장이 ‘몸통’인 증시에 영향력을 행사하고 있는 것. 특히 외국인은 선물시장에서 하루 걸러 대규모 매수와 매도를 오가면서 증시 변동성을 높이고 있어 그 배경에 관심이 모아지고 있다.

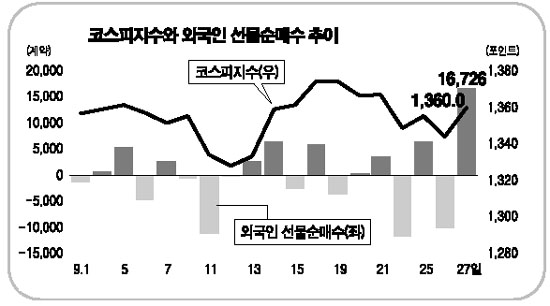

27일 외국인은 주가지수 선물시장에서 사상 최대 규모인 1만6,726계약을 순매수해 대규모의 프로그램 매수를 야기했다. 전날 선물을 순매도해 지수를 끌어내렸던 것과는 정 반대의 상황이다. 외국인들은 지난 26일에는 1만103계약을 순매도했고 25일에는 6,357계약 순매수, 22일에는 1만1,702계약 순매도 등 매일 포지션을 바꾸고 있다.

이 영향으로 프로그램 매매도 연일 순매수와 순매도를 오가면서 증시 변동성을 키우고 있다. 외국인의 선물 매매 방향성에 따라 선물과 현물의 가격차이인 ‘베이시스’가 급등락하면서 베이시스가 높으면 프로그램 매수가 유입되며 증시가 상승하고, 반대로 베이시스가 낮으면 프로그램 매도가 나오면서 증시가 하락하기 때문이다.

실제로 이날 주식시장에서는 4,290억원에 달하는 프로그램 순매수세가 유입되면서 코스피지수를 16.06포인트 끌어올렸다. 하지만 외국인이 선물을 매도한 26일에는 2,516억원 프로그램 순매도가 나오면서 11.24포인트가 하락했다. 또 25일에는 2,717억원 프로그램 순매수가, 24일에는 432억원 프로그램 순매도가 각각 나왔다.

전문가들은 증시가 추석연휴 등을 앞두고 특별한 모멘텀이 없는 가운데 수급공백이 생긴 틈을 타 외국인들이 선물을 통해 증시를 흔들고 있는 것으로 보고 있다. 외국인이 선물을 사면 증시의 상승세가 강해지고 반대로 매도하면 하락세가 커지면서 원하는 대로 주식시장이 움직이고 있다는 설명이다.

최창규 우리투자증권 연구원은 “추석연휴 및 기업들의 3ㆍ4분기 실적발표, 미국 연방공개시장위원회(FOMC)의 금리정책 등을 앞두고 다른 참여자들이 관망세를 보이는 가운데 외국인들은 단기적 이익을 내기 위해 대규모로 빠른 매매를 하고 있는 것으로 보인다”고 설명했다. 다만 추세를 형성하고 있지는 않기 때문에 외국인 매매 동향을 심각하게 받아들일 필요는 없으며 당일 매매의 참고사항 정도로 간주하면 된다고 말했다.

그는 “수급공백 상황에서 외국인들은 자신들이 의도하는 방향대로 증시가 쉽게 움직이고 있는 점을 활용하고 있는 셈”이라면서 “추석연휴 이전까지는 외국인 주도의 왝더독 현상이 이어질 전망”이라고 말했다.

심상범 대우증권 연구위원은 “최근 외국인 선물 매매의 원인은 파악하기가 어렵지만 일본증시와 연동돼 움직이고 있는 것으로 확인됐다”면서 “당분간 이들의 행동 예측을 위해서는 일본 증시를 보는 편이 나을 것”이라고 밝혔다.