홈

경제·금융

정책

[파이낸셜 포커스] 신규대출 고정금리는 여전히 '찬밥'

입력2011.08.02 17:36:28

수정

2011.08.02 17:36:28

주택대출 300조 시대 눈앞 인데…<br>고객들 변동 선호 여전… 고정비중 11%대로 제자리<br>정부, 대출증가 억제등 '가계부채 대책' 약발 안먹혀

은행권의 주택담보대출 규모가 300조원 시대를 눈앞에 두고 있다. 금융당국의 가계부채 대책을 비웃는 대출 규모는 계속해서 늘고 있다. 정부는 고정금리 대출로의 전환을 대책의 핵심으로 내놓았지만 정작 신규대출을 기준으로 한 가계의 고정금리대출 비중은 10%를 조금 넘는 수준에 그치고 있다. 고정금리-비거치식 분할상환대출 비중을 늘려 금융권의 가계대출 증가세에 제동을 걸겠다는 정부의 의욕이 약발을 발휘하고 있지 못하다는 얘기다.

시중은행의 한 대출 담당자는 "2~3년 뒤까지의 금리상승 추세를 장담하기 어려워 고객들이 고정금리 대출을 꺼리고 있으며 은행도 무작정 권장할 수도 없다"고 말했다. 시장금리가 오르지 않을 경우 고정금리 대출이 많게는 1%포인트 이상 차이가 날 수 있는 상황에서 대출자도 은행도 여전히 선택의 딜레마에 빠져 있다는 것이다.

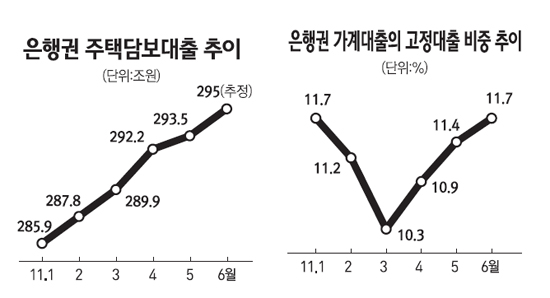

◇브레이크 없는 은행권 주택담보 대출= 부동산 경기에 대한 기대감 때문인지 은행권의 주택담보대출 대출 증가세는 멈추지 않고 있다. 지난 5월 말 현재 은행권의 주택담보대출 총액은 293조5,000억원. 1월의 285조9,000억원보다 7조6,000억원가량 늘었다. 매달 증가액이 1조5,200억원이다. 6월에는 295조원을 넘어선 것으로 잠정 집계되고 있다.

7월에도 증가 추세는 계속됐다. 지난 한 달 동안 국민ㆍ우리ㆍ신한ㆍ하나 등 4대 시중은행의 가계대출은 1조8,000억원이 늘었다. 월 평균 증가치를 유지하고 있는 것이다. 가계대출의 증가세가 쉽게 꺾일 것 같지 않다는 분석이 지배적이다.

이런 추세대로라면 늦어도 다음달에는 300조원을 넘어설 것으로 보인다.

물론 대출 증가는 은행뿐만 아니다. 비은행권의 증가 속도 또한 가파르다. 비은행권의 주택담보대출은 80조원에 육박하고 있다. 부동산 경기가 크게 붕괴되는 위기가 오지 않는다면 금융권 전체의 주택담보 대출 규모가 400조원을 넘어서는 것도 시간 문제다.

◇제자리 맴도는 고정금리대출 비중=문제는 가계대출 증가세가 멈추지 않고 있다는 데 그치지 않는다는 점이다. 정부의 대책 발표 뒤에도 고정금리 대출 비중은 제자리를 맴돌고 있다는 점이 더욱 심각하다.

신규대출기준으로 1월 말 11.7%였던 은행권의 고정금리대출비중은 6월 말에도 역시 같은 수치다. 물론 대책 발표 이후 고정금리대출 비중은 아직 집계되지 않았지만 큰 차이는 없을 것이라는 게 한국은행이나 시중은행의 설명이다. 고정금리대출 실적이 크게 늘지 않았다는 이유에서다.

예컨대 국민은행이 지난달 4일 내놓은 '케이비(KB) 장기분할상환 고정금리 모기지론'은 낮은 금리임에도 불구하고 한 달 동안 600억원 판매에 그쳤다. 또 7월 말 현재 우리은행의 고정금리대출은 전체 주택담보대출에서 차지하는 비중이 0.4%에 불과하다.

다만 잔액기준으로 볼 때 시장금리연동 대출규모는 꾸준히 줄고 있다는 점을 긍정적으로 해석할 수도 있다. 한은이 최근 발표한 6월 말 잔액기준 시장금리연동대출 비중은 61.7%다. 지난해 1ㆍ4분기 기준으로 88%에 육박했던 것에 비하면 크게 떨어졌다. 한은 관계자는 "잔액기준 시장금리연동 대출의 비중이 줄고 있다는 것은 대출시장의 흐름이 바뀌고 있다는 것"이라면서 "이것이 고정금리대출 비중의 증가로 이어질지는 좀더 지켜볼 필요가 있다"고 해석했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>