|

|

사상 최대 분기실적 발표에도 삼성전자 주가가 5개월 만에 최저 수준으로 떨어지면서 밸류에이션 매력이 부각되고 있다. 전문가들은 유로존 위기가 완화되면서 외국인 매도세가 진정돼야 본격적인 반등이 나타날 것으로 보면서도 단기적으로는 110만원선에서 바닥을 형성할 가능성이 높은 만큼 이 가격대에서는 비중을 확대할 필요가 있다고 조언했다.

9일 유가증권시장에서 삼성전자는 전 거래일보다 3.01% 하락한 112만6,000원에 거래를 마쳤다. 지난 5일 이후 3거래일 연속 하락세다. 삼성전자는 5월 이후 글로벌 경기회복이 지연되면서 실적둔화 우려가 제기된데다 유럽을 중심으로 외국인 투자가들이 위험자산 비중을 줄이면서 두 달여 만에 19% 가까이 하락했다.

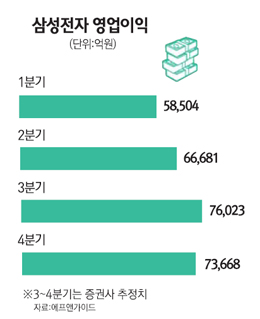

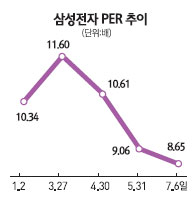

6일 발표한 2ㆍ4분기 영업이익(6조7,000억원)은 대체로 시장 기대치에 부합했지만 수급 여건이 꼬이면서 삼성전자 주가의 발목을 잡고 있다. 특히 5월 이후 삼성전자 주가를 끌어내렸던 외국인 매도는 최근 엿새째 이어지며 좀처럼 수그러들지 않고 있다. 이에 따라 주가수익비율(PER)은 7~8배, 주가순자산비율(PBR)은 1.5배 안팎으로 역사적 저점 수준에 근접하고 있다.

최근 주가급락으로 목표주가와의 괴리율은 점점 커지고 있다. 금융정보업체 에프앤가이드에 따르면 국내 증권사들이 제시한 삼성전자 목표주가 평균치는 175만6,000원으로 현 주가와 50% 이상 차이가 난다. 특히 노무라와 메릴린치ㆍ동양증권ㆍ대신증권 등 일부 증권사들은 목표주가로 200만원을 제시하고 있어 현 주가의 두 배 수준에 육박한다.

전문가들은 2ㆍ4분기 잠정실적 발표 이후 펀더멘털 우려가 일부 해소된데다 밸류에이션이 역사적 저점에 다다른 만큼 장기투자 관점에서 삼성전자 비중을 확대할 만하다는 조언을 내놓고 있다. 밸류에이션 매력이 주가상승을 보장하지는 않지만 추가 하락을 방어하는 역할은 할 수 있다는 설명이다. 임돌이 신영증권 연구원은 “조정의 주원인이었던 글로벌 경기하강 우려와 실적성장에 대한 회의감이 차츰 잦아들면서 밸류에이션 매력이 부각되고 있다”며 “본격적인 반등은 유로존 이슈에 대한 불안감이 잦아들고 외국인이 위험자산 비중 확대에 나서야 가능하겠지만 저평가 매력이 부각되고 있는 현 시점에서 매수에 나서도 리스크는 크지 않을 것”이라고 진단했다.

대부분의 전문가들은 110만원을 바닥으로 꼽았다. 박현 동양증권 연구원은 “올해 예상실적에 삼성전자의 PBRㆍPER 밴드 저점을 적용하면 110만원선에서 바닥을 형성할 것으로 보인다”며 “단기 등락은 불가피하겠지만 110만원을 바닥으로 주가는 점차 상승 추세를 보일 것”이라고 전망했다.

3ㆍ4분기 실적 기대감이 여전히 높다는 점도 긍정적이다. 에프앤가이드에 따르면 증권사들이 제시한 3ㆍ4분기 영업이익 전망치는 지난해 같은 기간보다 78.75% 증가한 7조6,022억원이다. 이선태 NH농협증권 연구원은 “3ㆍ4분기에는 PC D램에 이어 모바일 D램 가격도 상승세로 전환될 것으로 전망되는데다 갤럭시 S3 출시 효과가 본격화되면서 수익성이 개선될 것”이라며 “글로벌 경기부진 우려에도 스마트폰 시장 성장으로 삼성전자가 꾸준히 이익을 낼 경우 주가도 점차 상승세를 보일 것”이라고 전망했다.