집값 안정된곳 낮게… 등락 심했던곳 높게…<br>은행권 최초로 올 연말부터 시행할듯<br>신용등급 나눠 0.5%P 우대금리 적용

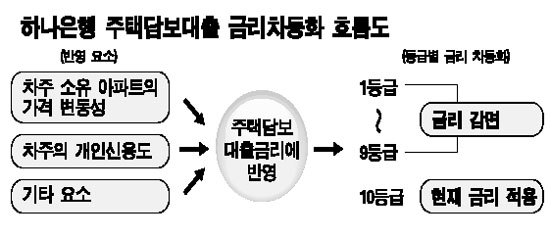

하나은행이 부동산 가격 하락에 대비해 아파트 가격의 변동성과 개인의 신용도를 주택담보대출 금리에 반영해 금리를 차등화하는 방안을 추진하고 있다. 과거에 가격 오르내림이 심했던 아파트에 대해서는 금리를 높게, 반대로 안정적인 가격을 보인 아파트에 대해서는 금리를 낮게 적용한다는 것이다.

이와 함께 개인 신용도를 금리에 반영, 상환능력에 대해서도 금리를 차등화한다는 구상이다.

8일 금융계에 따르면 하나은행은 은행권에서는 처음으로 아파트 가격의 변동성 및 차주의 신용도 등을 주택담보대출 금리에 반영하는 방안을 이르면 올 연말부터 시행한다.

이와 관련, 김종열 하나은행장은 “부동산 거품이 꺼질 때 모든 아파트 가격이 똑같은 수준으로 떨어지는 것은 아니다”며 “따라서 가격 변동성이 큰 아파트는 거품 붕괴시 급락할 가능성이 높은 만큼 상대적으로 높은 금리를 적용하고 가격이 안정된 아파트에 대해서는 금리를 감면하는 방안을 시행할 계획”이라고 말했다.

김 행장은 “이를 위해 전국 주요도시 아파트의 가격 변동성 조사를 모두 마쳤으며 구체적인 안과 타당성 검토를 마친 후 시행할 방침”이라고 덧붙였다.

하나은행은 아파트 가격 변동성과 함께 차주의 개인 신용도를 반영해 주택담보대출 등급을 10등급으로 구분, 등급이 가장 낮은 차주에게는 현 수준의 금리를 적용하고 가장 높은 등급에 대해서는 금리를 최고 0.5%포인트 가량 감면해주기로 했다. 또 시행 초기에는 등급 구분시 개인 신용도의 가중치를 50%, 가격 변동성을 25% 정도로 책정한 후 단계적으로 가격 변동성의 비중을 높이는 한편 금리 감면폭도 확대할 계획이다.

현재 은행 등 금융회사는 정부의 부동산 대책에 따라 담보가치인정비율(LTV) 60%, 총부채상환비율(DTI) 40% 등 주택담보대출 한도 설정 방식으로만 리스크 관리를 하고 있다. 이에 따라 가격변동성 및 개인신용도에 따른 주택담보대출 금리차등화 방식이 은행 주택금융리스크 관리에 새로운 모델이 될 전망이다. 김 행장은 “금리를 활용한 방식이 효과적인 리스크 관리 방안이 될 것으로 본다”며 “다소 금리를 감면해도 은행 수익성에는 큰 영향을 미치지 않을 것”이라고 말했다.