바닥권 형성… 추가 떨어져도 내림폭은 제한적<br>CD금리도 동반하락 "내년초까지 횡보 이어질것"<br>전문가 "중단기 대출자는 변동금리 상품 선택을"

주택담보대출금리가 지난 8월 콜금리 동결 이후 양도성예금증서(CD) 금리가 하락함에 따라 한달째 내리막길을 걷고 있다. 그러나 콜금리와 CD금리 차이가 많이 좁혀지면서 주택담보대출금리는 바닥권에 진입했고 추가로 금리가 떨어지더라도 제한적일 것이라는 전망이 우세하다. 전문가들은 만기 5년 이내의 중단기 주택담보대출의 경우 변동금리와 고정금리가 0.3~0.4%포인트 이상 차이가 난다면 변동금리 상품을 선택하는 것이 낫다고 조언한다.

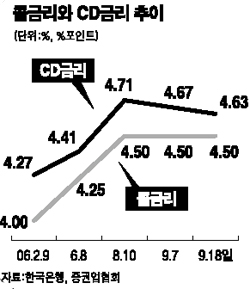

18일 한국은행과 증권업협회ㆍ은행권에 따르면 지난해 10월 이후 콜금리가 꾸준히 상승하면서 CD금리도 동반 상승하다가, 8월10일 콜금리 인상을 기점으로 금리인상이 정점에 이르렀다는 인식이 확산되면서 CD금리와 주택담보대출금리가 하락세로 돌아섰다.

국민은행의 주택담보대출 적용금리는 6월 중순 5.02~6.42%에서 8월 중순 5.52~6.72%까지 최저금리 기준으로 0.5%포인트나 올랐다. 이후 하락세로 돌아서 이번주(18~24일) 적용금리는 5.44~6.64%로 한달 전에 비해 0.08%포인트 하락했다. 지난주 5.48~6.68%와 비교해서는 0.04%포인트 하락한 것으로 지난해 10월 이후 가장 큰 폭으로 떨어졌다.

하나은행의 이번주 대출금리도 5.66~6.76%로 지난주에 비해 0.03%포인트, 우리은행은 5.33~6.63%로 0.03%포인트, 신한은행은 5.44~6.74%로 0.02%포인트 하락하는 등 다른 은행들의 대출금리도 내림세가 뚜렷했다.

고광래 국민은행 개인소여신부 팀장은 “주택담보대출 변동금리는 CD금리에 비용을 붙이고, 고객 신용과 대출자산 등에 따라 가산금리와 우대금리를 더하고 빼서 결정된다”며 “8월 금융통화위원회가 콜금리를 올린 후 추가 인상은 힘들다는 인식이 확산되면서 CD금리와 함께 대출금리가 하락한 것”으로 해석했다.

그러나 대출금리의 추가하락폭은 크지 않을 전망이다. 콜금리가 4.5%에 동결돼 있는 상황에서 CD금리가 4.63%까지 하락하면서 금리차이가 0.13%포인트로 좁혀졌기 때문이다.

구자훈 하나은행 가계영업기획부 차장은 “콜금리가 4.5%에 묶여 있는 상황에서 CD금리가 고점 대비 8bp나 하락했다”며 “CD금리가 1~2주 동안 추가적으로 0.02~0.03%포인트 하락한 후 바닥을 치고 장기간 횡보할 가능성이 높다”고 전망했다.

전문가들은 주택담보대출을 신청할 때 고정금리와 변동금리를 잘 비교해야 한다고 강조한다. 변동금리가 빠른 속도로 하락한 데 비해 고정금리는 거의 낮아지지 않아 변동금리가 더 유리할 수 있다는 분석이다. 하나은행의 경우 주택담보대출 적용금리는 5.66~6.56%로 낮아졌지만 고정금리는 3년 만기가 6.78%, 5년 만기가 6.88%로 1%포인트 이상 차이가 난다.

구 차장은 “20년 이상 장기로 대출을 받을 경우 고정금리를 선택하는 것이 유리하다”며 “그러나 5년 이내 중단기로 사용할 경우 고정금리가 0.3~0.4%포인트 이상 높다면 변동금리를 선택하는 것이 낫다”고 말했다. 금리가 크게 오르지 않을 것으로 예상될 때는 금리가 낮은 변동금리가 유리하다는 설명이다.

오석태 한국씨티은행 경제분석팀장도 “7일 금통위 발표는 콜금리 인상 기조를 사실상 마감하겠다는 것으로 보인다”며 “앞으로 1년 정도는 콜금리가 현 수준을 유지할 가능성이 높은 만큼 CD금리나 담보대출금리의 변동폭도 제한적일 것”으로 전망했다.