홈

경제·금융

정책

CD 대체 지표채권 도입 속도낸다

입력2011.10.17 17:54:41

수정

2011.10.17 17:54:41

정부ㆍ한은 잠정 합의 <br>통안채 우선 육성후 성과없으면 단기국고채 발행하기로

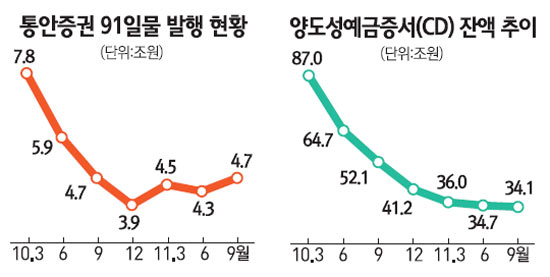

정부와 한국은행이 양도성예금증서(CD)를 대체할 수 있는 단기지표채권 도입에 가속도를 내고 있다. CD가 단기지표금리로서의 역할을 제대로 하지 못하고 있는데다 주택담보대출 등 금리체계도 왜곡시킨다는 지적이 설득력을 얻으면서 대안채권 마련에 한층 속도를 내고 있는 것이다. 지난 5월 초 평소 변동이 없던 3개월물 CD 금리가 3.40%에서 3.46%로 뛰었다. 2주 뒤에 열리는 한국은행 금융통화위원회가 기준금리를 인상할 것이라는 시장의 기대가 선반영된 결과다. 하지만 금통위가 그달 기준금리를 동결하자 한번 오른 CD 금리는 다시 하락하지 않고 3.46% 수준을 고수했다. CD 금리는 이후 한 달간 변동이 없다가 다음달인 6월 금통위가 기준금리를 0.25%포인트 전격 인상하자 3.56%로 0.1%포인트 상승하고 난 뒤 한동안 평행선을 달렸다. 4월부터 6월까지 기준금리는 한 번 올랐는데 CD 금리는 두 번 오르는 금리왜곡 현상이 발생한 것이다.

17일 기획재정부와 한은에 따르면 양측은 내년 초까지 우선 한은이 발행하는 3개월물(91일물) 통화안정채권을 단기지표채권으로 육성하고 이것이 여의치 않을 경우 1년 이하 단기국채를 발행하기로 잠정 합의했다. 한은의 한 관계자는 "3개월짜리 CD 금리는 유사한 만기의 기업어음(CP) 금리나 은행 대출 금리의 기준이 되는데 CD 금리가 금융시장 상황을 전혀 반영하지 못하고 경직돼 있어 다른 금리까지 왜곡되는 현상이 발생하고 있다"고 배경을 설명했다. CD 금리가 경직된 것은 우선 발행물량이 대폭 감소했기 때문이다. 금융당국의 예대율 규제(100% 이하) 수준에 맞추기 위해 CD 발행을 줄일 수밖에 없는데다 최근 예금액이 늘어나면서 굳이 CD를 통해 자금을 조달할 필요성도 줄어든 탓이다. 통상 채권 발행이 늘면 금리는 상승한다. 하지만 요즘처럼 CD 금리가 다른 채권 금리보다 높은 상황에서 CD를 발행하면 수요가 몰려 CD 금리가 오히려 하락하고 대출 금리까지 내려야 하는 점도 은행들이 CD 발행을 꺼리는 요인으로 꼽힌다.

단기지표금리 부재로 장단기 금리차를 활용한 '재정거래'가 어렵다는 점도 양측이 지표채권 도입을 추진하는 이유다. 또 선진국의 경우 단기지표금리가 형성돼 있어 통상 3개월 단위로 체결되는 통화스와프 거래를 할 때 기준금리로 사용되는데 우리나라는 지표금리가 없어 금리결정의 합리성이 떨어진다는 지적도 있다.

한은은 내년 초까지 91일물 통안채를 단기지표채권으로 육성하기 위해 발행물량 조절에 들어간 상태다. 과거에는 시중유동성 상황에 따라 발행물량이 많게는 10조원에서 적게는 3조원대까지 편차가 심했지만 지난해 하반기부터 한 달에 평균 4조원가량 발행하는 것을 원칙으로 하고 있다. 문제는 시장의 반응이다. 지표채권은 정부나 한은이 강제로 지정하는 것이 아니고 시장에서 지표로서의 지위를 인정해줘야 하기 때문이다.

이에 따라 재정부는 한은의 통안채 육성과 별도로 단기 국고채 발행을 위한 사전작업을 병행할 방침이다. 우선 올해 안에 국고채 발행에 대한 국회의 승인범위를 총액에서 순증액으로 변경하는 내용의 '국가재정법' 개정안을 국회에 제출할 계획이다. 지금처럼 국고채 발행량을 총액으로 제한하는 상황에서는 새로운 종목의 국채를 발행하기가 어렵기 때문이다. 재정부의 한 관계자는 "단기국채 발행 여부는 올해 말까지 통안채 발행 성과를 지켜본 뒤 한은과 협의를 거쳐 최종 결정할 것"이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>