|

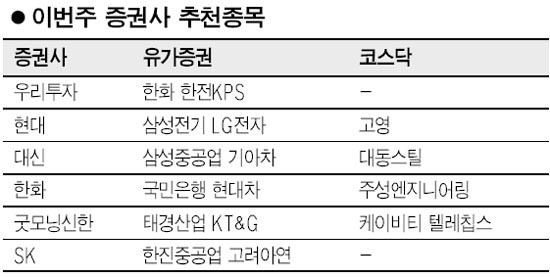

[주목! 이 종목] 현대車등 '급락 실적주' 러브콜 '수익성 확대' KT&G·LG전자도 관심 최수문 기자 chsm@sed.co.kr 2ㆍ4분기 어닝시즌이 이어지고 있는 가운데 단기적으로 낙폭이 컸던 실적 호전주들이 이번주 추천종목으로 꼽혔다. 다만 불안한 증시전망을 반영해 중복 추천된 기업이 다른 시기보다 적은 것도 특징이었다. 우선 낙폭 과대에 따른 단기 반등 가능성이 있는 종목으로 현대차가 주목됐다. 한화증권은 “정부의 환율 개입으로 수출주인 현대차 주가가 지나치게 떨어졌다”고 지적했다. 고유가에 따른 수요 위축과 원자재 가격 상승, 노사분규 상황의 불확실성 등 부정적인 상황은 지속되고 있으나 최근 과매도 현상으로 인한 주가 하락폭은 지나치다는 것이다. 동양종금증권도 장부가 수준의 시가총액과 향상된 원가절감 능력을 감안하면 현재의 PBR(주가순자산비율) 수준을 감안하면 상당수준 저평가 상태라고 설명했다. 우호적인 원ㆍ달러와 원ㆍ엔 환율의 영향, 고유가 환경으로 글로벌 시장 내에서 점유율은 지속적으로 상승할 것으로 내다봤다. KT&G도 고가 담배 매출 비중 확대와 수출 증가 등으로 실적 호조세가 지속될 것이란 점이 지적됐다. 굿모닝신한증권은 “고가담배 매출 증가와 수입산 잎담배 사용 증가에 따른 원가율 하락으로 수익성이 개선될 것”이라며 “고부가 제품인 홍삼제품 매출비중 확대에 따라 한국인삼공사 실적개선 예상되며 이에 따른 지분법이익이 늘어날 것”으로 전망했다. 대우증권도 외산 잎담배 사용 확대와 지분법이익(인삼공사) 증가 등으로 장기적인 성장이 가능하다고 전망했다. 향후 해외 현지화 과정과 부동산 분양수입, 세금 인상 가능성 등의 변수도 주목할 필요가 있다고 지적됐다. 이외에도 현대증권은 LG전자의 2ㆍ4분기 실적이 1ㆍ4분기에 비해 40% 이상 증가할 것으로 예상했다. 휴대폰 부문의 지속적인 판매 확대와 수익성 개선 때문이다. 반도체 후공정 3D 검사장비의 매출증가가 진행되고 있는 고영도 최근 주가조정이 과매도 국면이라고 분석했다. 대신증권은 삼성중공업이 “풍부한 수주잔량과 해양플랜트의 발주 등으로 2ㆍ4분기 양호한 실적을 거둘 것”으로 전망했다. 기아차는 경차 모닝의 판매호조에 따른 이익률 개선과 해외재고자산 감소로 턴어라운드가 본격화할 것으로 예상됐다. 한화증권은 주성엔지니어링에 대해 3ㆍ4분기 실적을 주목하라고 조언했다. 주성엔지니어링은 반도체 장비 부문의 매출 감소로 2ㆍ4분기 실적은 저조할 것이나 3ㆍ4분기 이후 태양전지 장비와 LCD 장비의 매출이 대폭 늘어난다는 설명이다. SK증권도 역시 2ㆍ4분기 실적 호전이 예상되는 한진중공업과 고려아연을 추천했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]