기업 매물 늘자 "기회 왔다" 영업 확대·인재 영입 나서<br>中 사회보장기금등 사모펀드에 대규모 직접투자까지<br>"과도한 차입·투자 규제 움직임등은 시장활성화 걸림돌"

| | 최근 경기회복세에 힘입어 글로벌 사모펀드 시장이 활기를 띠고 있다. 지난 2월 독일 베를린에서 열린 전세계 사모펀드업계의 연례행사인‘수퍼 리턴 인터네셔녈 2010’ 에서 참석자들이 서로 의견을 나누고 있다. 베를린=블룸버그통신 |

|

글로벌 경기회복세를 타고 금융위기 여파로 잔뜩 움츠렸던 사모펀드 시장이 다시 기지개를 켜고 있다. 경제 전환기에 자금을 수혈 받기 위해 M&A 시장에 나오는 매물 기업들이 늘면서 분위기가 후끈 달아 오르고 있다. 기존 사모펀드들은 오랜만에 찾아 온 기회를 최대한 이용하기 위해 영업규모를 대폭 확장하고 있고 이와 관련한 인재 영입에도 열을 올리고 있다. 여기에 자금이 넉넉한 중국의 국부펀드마저 높은 수익률을 노리고 사모펀드 투자를 강화하겠다고 나서 열기를 더하고 있다. 전문가들은 신용시장의 해빙, 주식시장 반등 등으로 유리한 투자환경이 조성되면서 올해 글로벌 사모펀드 시장이 2008년 금융위기 이후 최고의 회복국면을 맞을 것으로 전망한다.

◇ 사모펀드가 활력에 기업인수ㆍIPO 활기 = 지난 6일 파이낸셜타임스(FT)는 두바이 국부펀드(DIC)에서 유럽지역 기업인수(buy-out) 업무를 총괄하던 에릭 쿰프 대표가 미국계 사모펀드인 칼라일 그룹으로 옮긴다고 보도했다. 칼라일 그룹은 앞으로 유럽시장에서 기업 인수합병(M&A) 시장이 활기를 띨 것으로 전망, 기업인수 전문가를 영입한 것으로 분석됐다.

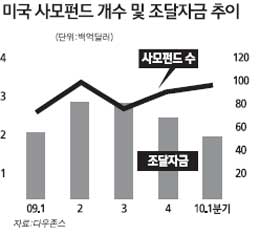

지난해 글로벌 사모펀드 시장은 금융위기의 직격탄을 맞아 2003년 이후 가장 힘겨운 한 해를 보냈다. 리서치업체 프리킨에 따르면 2009년 전세계 사모펀드들이 조달한 자금은 총 2,456억달러로 전년에 비해 60% 급감했다. 331개의 미국계 사모펀드 역시 958억달러를 조달하는데 그쳐 전년도에 비해 규모가 68%나 쪼그라들었다.

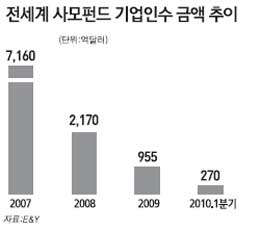

하지만 최근 사모펀드 시장은 기업인수 거래와 기업공개(IPO) 등이 늘면서 크게 활성화하고 있다. 영국의 파이낸셜타임스(FT)는 국제회계법인인 언스트앤드영(E&Y)이 발간한 보고서를 인용, 지난 6개월간 사모펀드들의 기업 인수 금액이 전년 동기에 비해 88%나 급등했다고 전했다. 올해 1ㆍ4분기에 이뤄진 기업인수 규모는 270억달러로서 전년 같은 기간보다 60% 증가했다. 지난해 사모펀드들의 기업인수 금액이 총 955억달러를 기록, 전년대비 56% 감소한 점을 감안하면 기업인수 시장은 지난해 하반기부터 반등하기 시작해 지금까지 상승세를 타고 있다. 내용을 보면 세계적인 제약산업 시장조사업체인 IMS헬스가 52억달러에 인수되는 등 최근 2년래 가장 큰 규모의 기업인수 거래들이 속속 체결되고 있다.

사모펀드들은 IPO 시장의 활황도 견인하고 있다. 사모펀드가 주요 주주인 기업들은 지난해 53건의 IPO를 성사시켜 총 160억달러의 자금을 모았다. 전년도의 110억달러에 비해 45%가 증가한 것이다. 사모펀드들은 지난 3월에만 9건의 IPO를 통해 37억달러를 모으는 등 올 들어 규모를 더욱 늘리고 있다. 이에 따라 일부 투자은행들도 사모펀드 부문을 설립, 시장에 뛰어들 움직임을 보이고 있다. JP모건의 매리 켈러헌 어도스 자산관리부문 대표는 6일 보도된 미국 파이낸셜뉴스와의 인터뷰에서 "지금은 25년만에 찾아온 최고의 기회"라면서"특별한 기회를 잡을 (사모펀드) 팀을 구성하는데 관심이 많다"고 밝혔다.

◇차이나 머니의 가세 = 올 들어서 세계 굴지의 국부펀드들도 사모펀드 시장에 적극 가세하고 있다. 특히 글로벌 금융시장의 큰 손으로 떠오른 중국이 이러한 흐름을 주도하고 있다.

월스트리트저널(WSJ)에 따르면 운용자산 규모 7,770억위안(약 1,138억달러)의 중국 사회보장기금(NSSF)은 지난달 30일 올해 해외투자 비중을 확대하면서 사모펀드 투자도 늘리겠다고 밝혔다. 다이샹룽(戴相龍) NSSF 이사장은 이날 기자회견에서 "미국 및 유럽지역과 함께 인도 등 성장세가 가파른 신흥국가들에서도 기회를 찾고 있다"며 "특히 비상장 기업과 글로벌 사모펀드들에 직접적인 투자를 할 것"이라고 말했다.

이에 앞서 세계 최대규모(3,000억달러)의 국부펀드인 중국투자공사(CIC)도 지난 1월 사모펀드 시장에 15억달러를 투자하기로 했다고 밝혔다. CIC의 투자대상은 렉싱턴파트너스, 골드만삭스 및 판테온벤처스가 운영하는 세컨더리 사모펀드(secondary PEF)이다. 세컨더리 사모펀드는 사모펀드 등이 매입한 회사지분 가운데 팔기 어려운 주식들을 골라 싼값에 인수한 뒤 나중에 가치가 오르면 되팔아 수익을 챙기는 펀드를 뜻한다. 이는 단일 건으로 세컨더리 사모펀드 시장에 대한 역대 최대 규모의 자본투입으로 조사됐다. 다우존스 집계에 따르면 세컨더리 사모펀드 시장은 지난해 175억달러의 자금을 조달해 전년에 비해 83%나 증가했다.

중국 내 사모펀드 시장의 규모도 커지고 있다. 톰슨로이터에 따르면 중국의 지난해 사모펀드 거래규모는 36억달러로 아시아ㆍ태평양지역 거래액의 3분의 1을 차지한다. 중국의 사모펀드 시장은 정치적 배경을 갖춘 '태자당'(太子黨ㆍ공산당 혁명원로 및 고위간부의 자제들)에 의해 주도되고 있으며 금융당국은 외국인의 대규모 투자에 많은 제약을 가하고 있다. 이 때문에 칼라일, 블랙스톤, 퍼스트이스턴 등 세계적 사모펀드들은 현지에 위안화 표시 사모펀드를 조성하는 방식으로 중국 시장에 진출했다.

◇ 과도한 레버리지ㆍ 리스트 투자 규제가 변수 = 자금조달이 절실한 사모펀드들에게 중국의 대규모 자금 투입은'가뭄의 단비'처럼 반가운 소식이다. 중국은 그러나 막대한 자본투입의 대가로 사모펀드들에 수수료 인하와 운용 전략의 이전 등의 특혜를 요구하고 있어 양자간 제휴의 걸림돌로 작용하고 있다. 데이비드 루벤스타인 칼라일 공동창립자는 FT와의 인터뷰에서"대형 연기금이나 국부 펀드가 중소 투자자들과 동일한 조건을 받아들이는 시대는 이제 끝났다"면서 뭔가 반대급부가 없이는 대형 자본을 끌어 들이기가 점점 어려워지고 있다고 실토했다.

사모펀드 시장 회복에 대한 기대감에 찬물을 끼얹는 장애물은 또 있다. FT는 사모펀드들이 그간 축적한 자본을 쏟아 부으며 인수전을 과열시키면 매물 가격만 올려 수익성이 악화되는 결과를 낳을 수도 있다고 지적했다. 아울러 무절제한 차입(Leverage)과 과도한 리스크 감수 등으로 월가발 금융위기 발생에 일조했다는 비난을 받고 있는 사모펀드들에 대한 관리ㆍ감독의 목소리가 여전히 높은 점도 사모펀드 활성화에 장애가 되고 있다. E&Y 보고서는"각국에서 추진중인 은행에 대한 엄격한 자본확충 요구와 헤지펀드 등의 규제안이 통과된다면 사모펀드 시장은 위축될 수밖에 없을 것"이라고 지적했다.