|

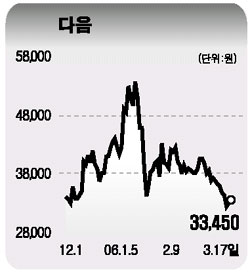

다음이 7일만에 상승반전했다. 17일 코스닥시장에서 다음은 전일보다 1.83% 오른 3만3,450원으로 마감했다. 최근 다음의 주가는 자회사 라이코스의 불확실성 등에 대한 우려로 외국인의 집중 매도속에 하락세를 지속, 이달초 대비 17%가까이 하락한 상태다. 이왕상 우리투자증권 연구원은 “ 최근 다음 시가총액(5,187억원)이 NHN의 13.2%수준까지 하락했는데 이는 지나치게 저평가된 것”이라며 투자의견 ‘매수’에 목표주가 5만7,100원을 유지했다. 우리투자증권은 1분기 영업이익 감소가 예상되지만 2분기이후 광고매출 증가와 마케팅비용 감소로 빠르게 턴어라운드 할 것으로 전망했다. 다음의 1분기 매출액은 612억원으로 전분기대비 5.2%증가하지만 월드컵관련 마케팅강화로 영업이익은 전분기보다 10.3% 감소한 91억원으로 예상했다. 이 연구원은 “올들어 핵심역량 집중을 위한 구조개편을 본격화하고 있으며 검색부문의 점유율도 지난 4분기 12.8%에서 지난달 13.9%로 상승하는 등 영업력이 강화되고 있다”고 분석했다. 이 연구원은 “독일월드컵 인터넷 및 모바일 중계권 및 편집권을 기반으로 검색 및 미디어플랫폼에서 브랜드인지도를 더욱 높일 경우 2분기 실적개선이 본격화될 것”이라고 말했다.