홈

산업

산업일반

체력 비축 한국, 반도체 독주 이어진다

입력2010.11.04 17:17:45

수정

2010.11.04 17:17:45

日 엘피다 감산… 삼성·하이닉스 "격차 더 벌릴것"<BR>D램 업황 둔화로 중하위권 감산 확산 전망 불구<BR>기술경쟁력 앞서 내년초 점유율 60%대 중반 갈듯

엘피다가 감산을 검토하는 것은 전세계 PC 판매 둔화와 D램 가격 하락 때문이다. 이는 다른 D램 반도체 업체도 예외는 아니다. 한가지 다른 점은 삼성전자와 하이닉스반도체는 이 같은 불황을 견뎌낼 수 있는 기술과 체력을 이미 비축하고 있다는 것이다.

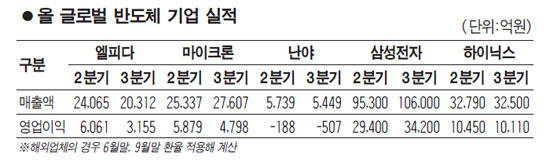

이는 지난 3ㆍ4분기 실적에서 고스란히 나타나고 있다. 대만 업체는 극히 일부 회사를 빼놓고 영업손실을 기록했다. 3위인 엘피다는 영업이익률이 전분기 25.2%에서 15.5%로 하락했고 4위인 마이크론도 이 기간 23.2%에서 17.4%로 추락했다. 반면 삼성전자와 하이닉스는 2ㆍ4분기와 3ㆍ4분기 모두 30%대 초반의 영업이익률로 독주를 예고하고 있다.

◇엘피다발 감산, 중하위권 업체로 확산 전망=D램 시황 악화는 모든 반도체 업체에 좋지 않은 영향을 미치고 있다. 이런 가운데 엘피다가 감산을 추진하는 이유는 국내 반도체 업체와 확연히 다른 사업구조에 있다.

엘피다는 업계 3위이기는 하지만 사업 포트폴리오에 있어 삼성전자ㆍ하이닉스와는 차이가 적지 않다. 핵심은 국내 반도체 업체의 경우 고부가가치 제품의 비중이 높은 반면 엘피다는 저부가가치 제품에 이익의 대부분을 의존하고 있다는 점이다.

한 예로 저가 제품인 PC용 D램 비중이 엘피다는 약 70%에 이른다. 반면 국내 반도체 업체는 40%대에 불과하다. 아울러 고부가가치(모바일ㆍ그래픽 등) 제품의 비중이 3ㆍ4분기 기준으로 국내 반도체업계는 60%대 이상을 기록한 반면 엘피다는 20%대에 불과한 상황이다.

이런 가운데 글로벌 D램 업계에서 최고 수준인 40나노 공정으로 D램을 생산할 수 있는 기업은 삼성과 하이닉스뿐이다. D램 가격 하락 등이 반도체 업체의 수익악화로 연결되고 있지만 삼성전자와 하이닉스는 이런 영향을 최소화할 능력을 확보한 것이다.

눈여겨볼 것은 반도체 시황 불황을 견뎌낼 업체가 많지 않다는 점이다. 3위인 엘피다를 비롯해 4위인 마이크론, 5위인 대만의 난야 등도 감산 위기에 직면해 있다. 대만 업체인 난야의 경우 2ㆍ4분기에도 손실을 기록했는데 3ㆍ4분기에는 손실폭이 더욱 커졌다.

업계의 한 관계자는 "D램 시장에서 삼성과 하이닉스만이 감산에 나서지 않고 그외 업체들이 연쇄적으로 나설 가능성이 높다"며 "엘피다발 감산 여파가 중하위권으로 확대될 여지가 적지 않다"고 강조했다.

◇한국 반도체 호기, 점유율 60%대 중반 예상=중하위권 업체가 연쇄 감산에 나설 경우 한국 반도체업체 입장에서는 또 다른 호기로 작용할 것으로 보인다. 가격과 기술경쟁력이 월등히 앞선 가운데 감산에 따른 가격 안정화까지 겹쳐 점유율과 수익성 모두 좋은 성적을 기록할 가능성이 높기 때문이다.

삼성전자와 하이닉스는 이 같은 기회를 적극 활용할 태세다. 삼성전자의 경우 올해 40나노급 비중을 60%로 올리고 하이닉스도 50%대로 확대할 방침이다. 동시에 30나노급에 대한 개발에도 박차를 가해 경쟁업체와 격차를 더욱 벌린다는 복안이다.

3ㆍ4분기 기준으로 국내 D램 반도체 통합 점유율은 꿈의 점유율로 불리는 60%대를 넘어선 것으로 나타났다. D램익스체인지에 따르면 3ㆍ4분기 삼성전자는 40.4%, 하이닉스는 19.8%의 점유율로 양사 합계 점유율이 60.2%를 기록했다. 2ㆍ4분기 통합 점유율인 55.9%보다 4.3%포인트 높아진 수치다.

이런 가운데 중하위권 업체들이 연쇄 감산에 나설 경우 한국 D램 반도체 통합 점유율은 올해 말이나 내년 초에 60%대 중반까지 갈 수 있다는 이야기도 나오고 있다. 업계 관계자는 "중하위권 업체가 연쇄 감산할 경우 한국 D램 반도체의 점유율이 더 높아질 것으로 보인다"며 "한국 반도체 업체 입장에서는 엘피다 감산이 호기로 작용할 가능성이 높다"고 강조했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>