|

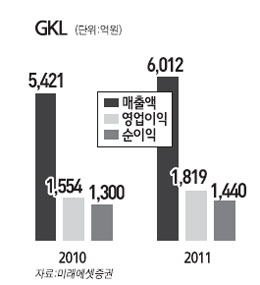

GKL에 대해 높은 성장성과 사업 안정성, 배당 매력 등을 고려할 때 현재의 주가 약세 국면을 저가 매수 기회로 삼아야 한다는 주장이 나왔다. 정우철 미래에셋증권 연구원은 12일 외국인 대상 카지노업체인 GKL에 대해 "올해 매출액과 영업이익이 전년 대비 각각 10.9%, 20.1% 증가한 5,421억원, 1,554억원에 달할 것"이라며 "올해 예상 실적 대비 주가수익비율(PER)이 11.3배로 저평가된 만큼 현 시점에서 매수하는 것이 바람직하다"고 분석했다. 미래에셋증권은 GKL의 목표주가를 3만1,000원으로 유지했다. 정 연구원은 "위안화 강세의 영향으로 중국 관광객이 증가할 것으로 예상되고 오는 6월부터 신용카드를 통해 칩을 구매할 수 있게 돼 GKL의 매출이 더욱 늘어날 것"이라며 "당분간 대규모 투자계획이 없기 때문에 높은 성장성과 수익성이 지속될 것"이라고 평가했다. 또 높은 배당(2009년 시가배당율 4.1%)정책이 유지될 것으로 전망됐다. 한승호 신영증권 연구원도 "최근 엔화 약세에 따른 일본인 관광객 감소로 1ㆍ4분기 실적악화가 우려됐지만 이를 중국 관광객이 대체하며 예상보다 양호한 실적을 냈다"며 투자의견을 '매수'로 상향 조정하고 목표주가 3만2,000원을 제시했다.