|

지난 10월 로이터통신은 프랑스계 은행인 BNP파리바의 독일 시장 진출전략에 대한 심층기사를 게재했다. 기사에 따르면 BNP파리바는 본국인 프랑스와 주력 진출지인 이탈리아에서의 손익감소를 만회하기 위해 유럽의 최대 경제대국인 독일 시장 공략에 나섰다. 독일은 유로존에서 경제회복 속도가 가장 빠르고 잠재 성장성이 높은 국가다.

흥미로운 것은 BNP파리바가 내세운 '무기'다. BNP파리바는 현지은행 인수나 지점확대 같은 재래식 접근방법을 버렸다. 대신 '헬로뱅크(Hello Bank)'라는 온라인 전용 은행 서비스를 전면에 내세웠다. 도이체방크와 코메르츠방크가 양분하는 독일 내수시장에 맞서기 위한 BNP파리바만의 비밀병기인 셈이다. 헬로뱅크는 오는 2017년까지 독일 고객 40만명 확보라는 청사진을 제시했다. 아직 반기결산이 끝나지 않아 헬로뱅크의 실적을 확인하기는 어렵다. 그러나 BNP파리바의 행보는 자체만으로도 새로운 먹거리 발굴에 부심하는 국내 은행들에 시사하는 바가 크다. 돈이 되든 그렇지 않든 일정 부분 리스크를 떠안으면서라도 새로운 시도를 할 수 있는 배짱을 가져야 한다는 뜻이다.

헬로뱅크의 존재를 알려준 한 금융지주사 관계자는 "BNP파리바는 온라인 은행에 초점을 맞췄는데 그만큼 비용도 적게 들뿐더러 리스크 관리가 용이하다는 결론을 얻었기 때문"이라며 "천편일률적 영업구조에 매몰된 국내 은행들로서는 한번쯤 연구해볼 만한 가치가 있다"고 지적했다.

◇자산구조의 틀부터 바꿔라=은행은 국가 기반산업이라는 특성상 경제성장률과 밀접한 관련을 맺는다. 1970년대 10.3%를 기록했던 우리나라 평균 경제성장률은 1990년대 6.7%를 찍더니 글로벌 금융위기가 발발했던 2008년 이후부터는 2.9% 수준으로 폭삭 주저앉았다.

저성장이 은행 수익구조에 미치는 영향은 절대적이다. 금융연구원 조사에 따르면 경제성장률이 1% 하락하면 순이자마진(대손감안)은 7bp(0.01%포인트)가량 감소한다. 금융연구원은 우리나라의 잠재성장률이 2050년 이후 1%로 뚝 떨어질 것으로 예상했다. 이런 상황에서 지금까지 해오던 영업방식을 고수하고 자산구조의 틀을 개선하지 않는다면 은행산업 발전을 기대하기는 어렵다. 당장에야 대출자산 축소로 저성장 국면에 대응할 수 있지만 이는 어디까지나 대증요법에 불과하다.

노형식 금융연구원 연구위원은 "저성장에는 대출자산 축소로 대응할 수 있지만 경제 전체적으로 신용의 총량이 줄기 때문에 저성장을 촉진하는 악순환의 고리를 형성할 수 있다"고 지적했다.

결국 체질 자체를 바꿔야 한다. 살이 찐다고 먹을 것만 줄이면 당장에는 다이어트 효과를 보겠지만 결국 '요요현상'을 겪는 것처럼 체계적인 '식단(포트폴리오) 조절'과 규칙적인 '운동(비용절감)'이 병행돼야 한다는 얘기다.

◇사고만 안 치면 다행?…해외에서의 존재감 절실=우리나라 은행들만이 가진 주특기는 무엇일까. 4대 은행만 놓고 봤을 때 흔히 우리은행과 국민은행은 각각 기업금융과 소매금융에, 하나은행과 신한은행은 프라이빗뱅킹(PB)과 리스크 관리에 특화된 경쟁력을 갖췄다는 평가를 받는다.

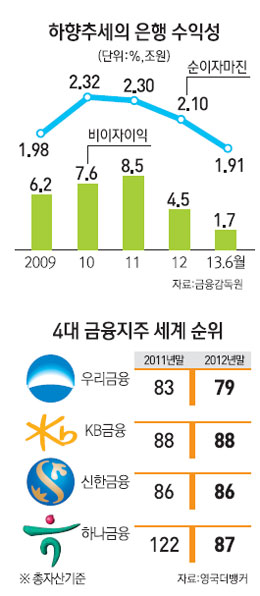

실제로 그럴까. 우리은행이 기업금융에 강점을 지녔다는 평가는 전신이었던 상업은행 때부터 저절로 주어진 것이다. 국민은행 역시 합병 전이었던 국민·주택은행이 가진 자산을 고스란히 물려받으면서 지금의 모습을 갖추게 됐을 뿐이다. 은행들의 속살을 뒤집어보면 '그 나물에 그 반찬'인 게 현실이다. 더 큰 문제는 우리나라 은행들이 유독 내수시장에서만 존재감을 찾으려 한다는 사실이다. 국내 은행들은 전가의 보도인 '금리'를 수단으로 삼아 출혈경쟁에 그야말로 '올인'한다. 금융감독원에 따르면 국내 은행들이 벌어들인 이익 중 이자이익의 비중은 2007년 72%를 기록한 후 2009년 84%, 2011년 82%, 2013년 6월 말 91%로 급증했다.

글로벌 시장에서의 순위만 봐도 국내 은행들의 후진성이 확연히 드러난다. 더뱅커에 따르면 2012년 말 현재 국내 은행 중 세계 순위(총자산 기준)가 가장 높은 곳은 우리금융그룹으로 79위에 불과하다. 우리금융 뒤로는 신한금융(86위), 하나금융(87위), KB금융(88위) 순으로 별반 차이가 없다. 리딩뱅크라고 자부하는 국내 은행들의 초라한 현주소다. 시중은행의 한 고위관계자는 "돈 버는 것은 차치하고 잘하고 있다는 평가조차 없다"며 "오히려 최근 분위기만 놓고 보면 해외시장에서 사고(?)만 안 치면 다행이라는 비아냥마저 나올 정도"라고 토로했다.

◇CEO, 정치틀 벗어나 위기돌파의 선봉장 돼야=국내 은행에 대한 질타는 어제오늘의 이야기가 아니다. 지적돼왔지만 고쳐지지 않을 뿐이다. 그 밑바탕에는 국내 은행의 고질적 병폐인 후진적 지배구조가 깔려 있다.

이성용 베인앤컴퍼니코리아 대표는 지난달 열렸던 서경 금융전략포럼에서 "은행 경영진의 독립성을 보장하고 순혈주의에서 벗어나야 한다"며 "성과 중심으로 최고 인재를 영입할 수 있을 때 더 큰 성장을 도모할 수 있다"고 말했다.

정확한 지적이다. 때마다 찾아오는 파벌싸움, 자리보전을 위해 단기성과에 집착하는 경영진이 판을 치는 상황에서 산업의 질적 발전 논의는 설 자리가 없다. 최근만 해도 '금융시장의 빅뱅'으로 불릴 정도인 인수합병(M&A)의 큰 장이 섰지만 뚜렷한 청사진을 제시하며 시장을 선도하는 주체는 보이지 않는다. 그릇된 지배구조가 만들어낸 보신주의의 결과다.

BNP파리바가 영업 근원지인 프랑스를 넘어 벨기에·독일 등지에서 새로운 실험에 나설 때 국내 은행들은 최고경영자(CEO) 선임을 둘러싸고 소모적 논쟁에 빠져 있었다. 안타까운 사실은 산업발전에 도움이 되지 않는 이러한 논쟁이 현재도 진행되고 있고 앞으로도 똑같은 모습으로 찾아올 것이라는 점이다. '3년 주기설'로 대변되는 정치금융, 여기서 비롯된 줄서기 문화, 그리고 관성의 법칙에 빠져버린 안일한 영업관행 등이 다람쥐 쳇바퀴 돌듯 지속된다면 은행산업 발전은 먼 미래의 일일 뿐이다.