|

|

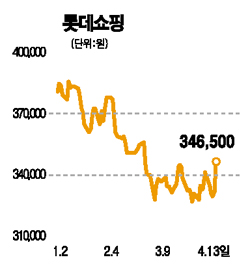

최근 롯데쇼핑의 주가 흐름은 1~2월 소비경기 둔화와 앞으로 회복 여부에 대한 불확실성증가 때문에 좋지 못했다. 하지만 최근 3월 신용카드 사용액이 지난해 같은 달보다 12.1% 늘어난 약 20조원에 달하는 것으로 나타나 소비경기회복 조짐이 나타나고 있다. 이에따라 내수 전반에 노출된 사업포트폴리오를 보유하고 있는 롯데쇼핑은 소비경기 회복시 큰 레버리지 효과를 기대할 수 있는 가격대에 머물러 있다고 판단된다. 롯데쇼핑 주요 투자포인트는 백화점 부문의 매출성장 및 고수익성의 유지 부분이다. 2006년 말 미아점에 이어 부산센터점, 건대 스타시티점 등의 신규 출점과 청량리점의 리모델링 등을 통해 2010년까지 연평균 8.7%의 높은 매출성장률을 올릴 것으로 예상되고 있다. 또한 이 기간동안 현재 수준인 12%대의 높은 영업이익률을 유지할 전망이다. 2008년 이후 마트부분의 구조적인 수익성 개선이 가능한 점도 긍정적이다. 올 하반기에 개점할 예정인 오산물류센터 효과가 2008년 이후 가시화되어 롯데마트의 매출총이익률 개선에 기여할 것이다. 이런 점들을 감안할 때 현재 롯데쇼핑 주가는 지나치게 저평가돼 있다고 판단돼 매수 추천한다. 김종옥 굿모닝신한증권 강남중앙지점장