핵심소재 국산화 정책으로 관련업체들 수혜 기대

대주전자재료ㆍ잉크테크 등 주요 소재업체들이 정부의 '핵심소재 국산화(WPM)' 정책으로 혜택을 누릴 것이라는 전망에 힘입어 주가 상승세를 이어가고 있다.

23일 증시에서 대주전자재료는 전일 대비 4.74% 오른 1만1,050원으로 거래를 마치며 나흘째 상승세를 이어갔다. 대주전자재료는 이날 52주 최고가를 경신하며 이달 들어서만 17.5%의 주가상승률을 기록했다.

올 들어 주가가 2배 가까이 오른 잉크테크도 52주 신고가를 다시 썼고 SKC솔믹스가 1.83% 상승하는 등 주요 소재업체들의 주가는 예외 없이 상승곡선을 그렸다.

이 업체들은 정부의 '핵심소재 국산화' 프로그램 시행에 따른 수혜업체로 떠오를 가능성이 높은데다 실적 개선 추세를 보이고 있다는 분석이 잇따르면서 매수세가 몰렸다.

HMC투자증권은 "WPM 정책은 최고 수준의 소재를 개발하기 위한 프로그램으로 대상 기업으로 선정되면 연구개발(R&D)비용 지원, 세제 혜택과 함께 대기업과의 사업연계로 매출을 늘리는 데도 도움을 얻을 것"이라며 "대주전자재료ㆍSK솔믹스ㆍ잉크테크ㆍ일진디스플레이 등의 선정 가능성이 높다"고 평가했다.

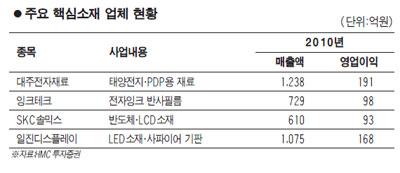

대주전자재료는 태양전지 및 플라즈마디스플레이패널(PDP)용 재료 등과 같이 진입장벽이 높은 특수소재를 만들기 때문에 높은 영업이익률을 유지할 수 있을 것으로 분석됐다. 김영우 HMC투자증권 연구원은 "올해 매출액과 영업이익이 전년 대비 각각 75%, 178% 증가할 것으로 예상되지만 올해 예상실적 대비 주가수익비율(PER)은 8.3배에 불과하다"며 "중장기적으로 높은 성장을 이룰 것"이라고 분석했다.

김성태 HMC투자증권 연구원은 잉크테크를 "전자잉크 제조기술 개발로 잉크업체에서 전자재료업체로 거듭났다"며 "올해 실적 대비 PER가 16.5배로 시장 대비 밸류에이션(기업가치 대비 주가수준)은 높지만 앞으로 핵심소재업체로 탈바꿈할 수 있는 만큼 성장성에 주목해야 한다"고 평가했다.

한편 SKC 솔믹스는 반도체 및 액정표시장치(LCD) 공정용 세라믹 소재와 태양광용 웨이퍼 사업이 확대될 것으로 전망됐고 일진디스플레이는 발광다이오드(LED) 소재 부문의 성장성이 높은 것으로 분석됐다.