LG전자 이달부터 PDP 증산<BR>동부證, 실적개선에 긍정 영향

LG전자의 PDP증산으로 휘닉스피디이, LG마이크론등 관련 부품ㆍ소재주의 실적개선이 예상된다.

31일 동부증권은 “LG전자가 9월부터 PDP 4기(A3라인)양산을 본격화함에 따라 휘닉스피디이, LG마이크론의 실적에 긍정적 영향을 미칠 것”이라고 분석했다.

LG전자의 A3생산라인은 6면취가 기준이지만 8면취 공법도 탄력적으로 적용될 수 있도록 설계됐다. 8면취 공법이 적용되면 LG전자는 기존 A1,A2라인까지 합쳐 세계 최대규모인 월 35만장의 PDP패널 생산능력을 갖추게 된다. 8면취 공법은 PDP 원판 1장에서 8장의 유리기판을 잘라낼 수 있는 것을 의미한다.

노효종 동부증권 연구원은 “LG전자의 7~8월 누적 생산량은 31만장에 이르고 있으며 3분기 생산량은 50만대를 뛰어 넘을 것으로 예상된다”며 “생산능력 확대로 PDP부품주들의 수익성 개선효과가 기대된다”고 말했다.

동부증권은 휘닉스피디이의 경우 2분기 삼성전자, LG전자의 저조한 출하량과 판가인하 영향으로 실적이 부진했지만 생산량 증가에 따른 수요증가로 3분기이후 실적개선이 이뤄질 것으로 예측됐다. LG마이크론도 PRP(PDP후면판)의 7월 매출이 6월보다 35% 늘어난 197억원에 달하는 등 PDP출하량 증가세가 하반기 실적에 반영될 것으로 분석됐다. LG마이크론은 9월부터 PRP에서만 월평균 200억원 이상이 매출이 예상되고 있다.

굿모닝신한증권도 이날 휘닉스피디이에 대해 “LG전자의 상판용 파우더 공급을 비롯해 하반기 PDP 수요증가에 따라 3분기 실적개선 모멘텀이 예상된다”며 투자의견 ‘중립’에 목표주가로 5,900원을 제시했다.

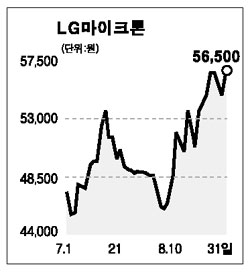

한편 이날 휘닉스피디이의 주가는 전일보다 1.87% 떨어진 5,770원을 마감해 반등 하루만에 다시 하락세를 보인 반면 LG마이크론은 3.67% 오른 5만6,500원으로 3일만에 반등했다.