현대重·삼성重 등 "투자유망" <br>LNG·VLCC 등 에너지관련 선박 수요 급증<br>컨테이너등 신조선 값강세 "주가상승 모멘텀"<br>영업이익률도 회복세…실적개선 지속될듯

[하반기 주요 업종별 톱픽] 조선업

현대重·삼성重 등 "투자유망" LNG·VLCC 등 에너지관련 선박 수요 급증컨테이너 등 신조선 값 강세 "주가상승 모멘텀"영업이익률도 회복세…실적개선 지속될듯

박현욱 기자 hwpark@sed.co.kr

조선업종은 하반기에도 실적 호조세가 이어질 것으로 전망된다. 유가가 고공비행을 하면서 선박 수주물량이 크게 늘어나고 있는데다 선박가격도 상승세를 보이고 있기 때문이다.

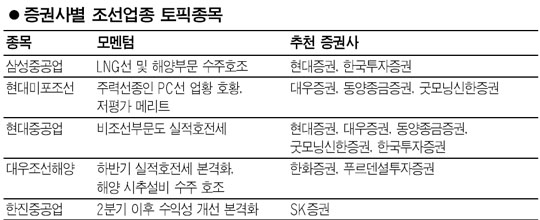

증권사들은 대체적으로 조선시황이 안정 성장국면을 이어갈 것으로 예상하고 수주호조세가 이어지고 있는 현대중공업, 삼성중공업, 현대미포조선, 대우조선해양, 한진중공업 등을 유망종목으로 꼽고 있다.

최근 대형 해운업체들은 해운시장의 경쟁력을 확보하기 위해 8,000톤~1만톤급 규모의 초대형 컨테이너선 발주를 크게 늘리고 있다.

게다가 고유가에 따른 LNG선, 초대형유조선(VLCC) 등 에너지관련 선박 수요가 확대되고 있고 VLCC가격의 최고 4배를 웃도는 고가의 원유시추설비에 대한 수주도 늘면서 매출 호조세가 이어질 것으로 전망되고 있다.

푸르덴셜투자증권에 따르면 대우조선해양은 지난 6월말까지 77억6,000만달러를 수주해 올해 전체 목표치의 77.6%를 이미 달성했고 삼성중공업과 현대미포조선은 각각 49억3,000만달러, 19억달러를 기록해 올해 목표치의 64.0%, 63.3%에 달했다.

고민제 한화증권 연구원은 “조선업계가 이미 3년치 수주잔량을 확보한 상태에서 신규수요 확대와 선가강세로 실적개선세가 이어질 것”이라고 말했다.

신조선가 강세는 하반기 또 다른 주가 상승모멘텀이 될 전망이다.

탱커, 컨테이너선 등의 선가는 지난 6월말보다 1% 안팎 상승했고 컨테이너선과 LNG선의 경우도 지난해말보다 각각 8.6%, 7.3% 올랐다.

강영일 한국투자증권 연구원은 “선박수주에서 인도까지는 2년 이상이 걸리기 때문에 통상 조선업체들의 실적사이클은 업황에 후행한다”며 “조선업종은 지난해 상반기를 저점으로 영업이익률이 회복세를 타고 있으며 올해 하반기부터 내년 상반기까지 수익성이 큰 폭으로 개선될 것”이라고 말했다.

한국투자증권은 삼성중공업이 LNG선과 해양플랜트 부문에서 강세를 보이고 있다고 분석했다. 삼성중공업의 지난해 수주잔액중 LNG선과 해양플랜트 수주비중이 54%, 올들어서는 수주액의 67%에 달하고 있어 고가수주에 따른 수익성 개선이 기대되고 있다.

대우조선은 지난 1분기 1,415억원 영업손실을 기록했지만 2분기 흑자전환할 것으로 전망되고 있다. 한화증권은 지난 6월이후에만 총 18억4,000만달러를 수주하는 등 수주호조세가 이어지고 있으며 2분기 흑자전환을 계기로 하반기부터 2008년까지 실적회복세가 지속될 것으로 전망했다.

현대중공업은 지난 6월 총 31척을 수주, 수주액 규모로는 35억달러로 최고치에 달해 향후 강한 성장모멘텀이 나타날 것으로 전망되고 있다.

한진중공업은 컨테이너 업황 개선 및 수주회복과 함께 인천과 부산에 보유한 부지의 용도변경이 성사될 경우 개발이익 모멘텀이 주가에 긍정적으로 작용할 것으로 예상되고 있다.

입력시간 : 2006/07/16 15:42