금리 지속 상승으로 변동금리와 격차 줄고<br>총부채상환비율도 5%P 더 받을 수 있고<br>주택금융公 보금자리론 1분기 공급액 60% 늘고<br>신한銀 '안전모기지론' 등 시중銀도 상품 개발·출시

최근 고정금리 주택담보대출 상품이 관심을 끌고 있다. 지속적인 금리 상승으로 변동금리와 고정금리간 격차가 줄어들고 있기 때문이다. 게다가 정부의 '3ㆍ22 주택거래 활성화 방안'에 따라 고정금리ㆍ비거치식ㆍ분할상환 주택담보대출은 총부채상환비율(DTI)을 15%포인트를 더 받을 수 있어서 실수요자를 중심으로 문의가 늘어나고 있다. 일부 은행은 고정금리 대출 상품을 발 빠르게 출시하는 등 적극적인 상품개발에 나서고 있다.

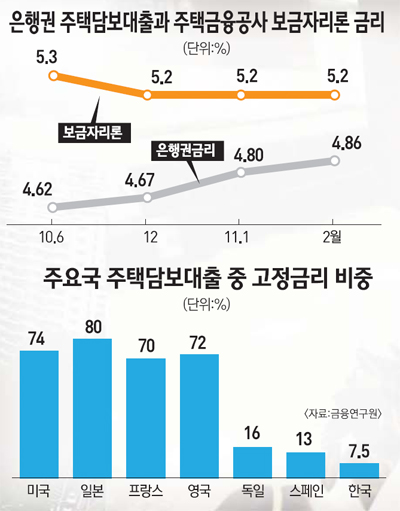

현재 국내 주택담보대출 시장에서 고정금리 상품이 차지하는 비중은 7.5% 정도에 불과하다. 미국(74%), 프랑스(70%), 영국(72%), 일본(80%) 등 선진국과 비교하면 국내에서 고정금리 상품은 변동금리 상품에 비해 절대 약세인 셈이다.

우리나라에서 유독 이 같은 현상이 나타나는 가장 큰 이유는 '부동산 불패'라는 인식 때문이라는 게 전문가들의 공통된 분석이다. 집을 마련하기 위해 3~4년 동안 돈을 빌리고, 집값이 오르면 집을 팔아 한꺼번에 돈을 갚는 투자패턴이 오랜 기간 지속되다 보니 이 같은 현상이 나타났다는 얘기다. 하지만 최근 몇 년 째 부동산 시장이 침체되면서 이자와 각종 세금을 상쇄하고도 수익이 남을 정도의 부동산 매매수익을 기대하기 어려워졌다.

금융권의 한 관계자는 "부동산 침체기가 길어지면서 서서히 집에 대한 인식이 '투자'에서 '소유'로 바뀌어가고 있다"며 "부동산 투자를 위한 각종 금융비용을 고려하면 부동산 투자로 대박을 터뜨리기는 점점 더 어려워지고 있다"고 말했다.

변동금리 대출상품이 초강세를 이어가는 또 다른 이유는 상품 설계구조상 변동금리가 고정금리보다 낮아 대출을 받는 사람들에게는 이자부담이 적기 때문이다.

변동금리 주택담보대출 상품은 CD 연동 또는 코픽스 연동 상품으로 고정금리 대출상품에 비해 이자가 낮은 편이다. 하지만 변동금리 대출 상품은 금리변동의 리스크를 전적으로 대출받은 고객에게 전가하는 반면 고정금리 대출 상품은 금융기관에게 부담하는 차이점이 있다. 다시 말해 변동금리 대출은 금리가 오르면 인상된 이자를 고스란히 대출받은 고객이 내야 하지만 고정금리 대출은 금리인상에 따른 비용부담을 금융기관이 지는 것이다.

최근 금리상승 기조가 이어지면서 변동금리와 고정금리의 차이가 줄어들고 있다. 실제 대표적인 고정금리 주택담보대출 상품인 주택금융공사의 '보금자리론'과 시중은행들의 변동금리 주택담보대출의 금리차는 지난해 6월 0.68%포인트에서 지난 2월 0.34%로 절반으로 줄었다. 올해도 금리인상이 이어질 것으로 예상돼 격차는 더욱 줄어들 전망이다.

시중은행 관계자는 "고정금리 대출은 금융기관이 고객이 아닌 금융기관이 금리변동 리스크를 부담해야 하기 때문에 이자가 다소 높을 수 밖에 없는 구조"라며 "하지만 금리가 올라가는 시기에는 이자부담이 갈수록 늘어나는 변동금리보다 이자지출 규모가 확정되어 있는 고정금리 대출이 가계운용에 도움이 된다"고 조언했다.

'가계부채 800조원'시대를 맞아 가계부채 관리에 비상이 걸린 상황에서 정부도 고정금리 대출 확대를 위한 '당근'을 내놓고 있다. 고정금리로 대출을 받으면 DTI를 5% 늘려주고, 계획적으로 상환하는 방식인 비거치식ㆍ분할상환 방식을 택하면 10%를 더 늘려준다.

주택금융공사의 한 관계자는 "정부는 대출을 받는 사람이 금리인상에 따른 이자부담 증가의 위험을 피하는 대신 금리가 약간 높은 고정금리 대출을 선택하길 권장하고 있다"며 "이자비용이 고정된 상태에서 자기 수입에 맞춰 상환계획을 짜고 실천에 옮기면 안정적인 가계운용이 가능할 것"이라고 말했다.

이에 따라 고정금리 대출상품의 인기도 갈수록 높아지고 있다. 주택금융공사의 '보금자리론'의 경우 올 1ㆍ4분기 공급액이 총 1조8,298억원으로 지난해 같은 기간보다 60% 이상 급증했다. 공사는 첫 3년 동안 최저 연 4.6%금리를, 4년째부터는 그 당시 기본형 보금자리론의 금리를 만기 때까지 적용하는 혼합형 상품을 최근 내놓기도 했다. 3년 간은 기존 기본형 상품보다 무려 0.4%포인트 금리가 낮아 시중은행들의 변동금리 대출상품과 비교해도 경쟁력이 있다.

시중은행도 가세하는 추세다. 신한은행은 최근 '지금 이대로 신한 금리안전모기지론'을 출시했다. 이 상품은 대출만기 또는 일정기간 고정금리를 적용한다. 기본형은 3~15년간 고정금리를 적용하며 금리는 기간에 따라 연 5.0~5.8%다. 여기에 비거치식(첫 달부터 원리금을 내는 방식) 분할상환을 선택하면 DTI 15%를 확대 적용 받을 수 있다. 혼합형은 5년에서 30년까지 만기를 설정할 수 있다. 3년(최저 연 4.9%) 또는 5년(최저 연 5.0%)간 고정금리를 적용한 뒤 나머지 기간 동안 변동금리를 적용한다. 변동금리는 1년 잔액기준 코픽스 금리에 연 0.8~1.0%포인트를 가산한다.

금융권의 한 관계자는 "다른 은행들도 정부의 DTI 관련 정책이 확실히 안정되면 고정금리 상품을 출시하기 위해 상품개발을 준비하고 있다"면서 "하지만 혼합형의 경우 변동금리 적용기간이 매우 긴 경우 이자상승부담이 소비자에게 전가돼 고정금리 혜택을 누릴 수 없기 때문에 잘 따져보고 골라야 한다"고 말했다.