실적 시즌 시작…박스권 장세 탈출 기대감<br>조선·증권·보험·운송·지주회사 관련주 등<br>4분기 이어 올 1~2분기도 호전 종목 "유망"

'이익모멘텀' 가진 종목 주목

실적 시즌 시작…박스권 장세 탈출 기대감조선·증권·보험·운송·지주회사 관련주 등4분기 이어 올 1~2분기도 호전 종목 "유망"

김희원

기자 heewk@sed.co.kr

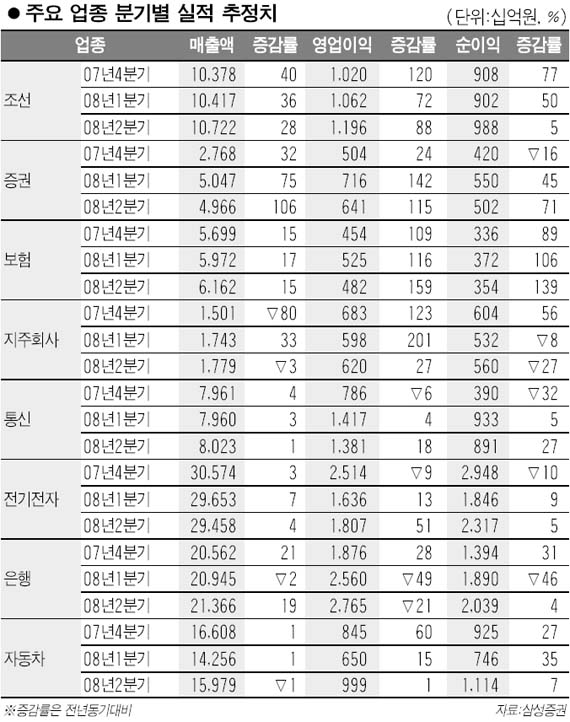

실적시즌이 시작되면서 실적 호전주 및 업종에 대한 투자자들의 관심이 높아지고 있다. 실적 종목의 시장 대응이 글로벌 악재로 인한 박스권 장세에서 좋은 투자전략이 될 수 있다는 판단 때문이다. 전문가들은 지난해 4ㆍ4분기에 이어 올 1ㆍ4분기와 2ㆍ4분기까지 실적 호전세를 이어갈 수 있는 업종과 종목을 주목할 것을 권유하고 있다.

10일 삼성증권에 따르면 조선ㆍ증권ㆍ보험ㆍ지주회사ㆍ운송업종 등의 이익 증가세가 두드러질 전망이다.

조선업종은 지난해 4ㆍ4분기에 이어 올 1ㆍ4~2ㆍ4분기에도 양호한 영업이익 상승률을 이어갈 것으로 분석됐다. 삼성증권 분석대상인 유가증권시장 종목을 기준으로 한 2007년 4ㆍ4분기 영업이익은 전년 동기 대비 120% 늘 전망이며 올 1ㆍ4분기와 2ㆍ4분기에도 지난해 대비 각각 72%, 88%의 영업이익 증가세를 보일 것으로 추정됐다.

증권 및 보험주의 실적전망도 밝다. 증권주는 올 상반기 성장세가 두드러질 것으로 예상된다. 지난해 1ㆍ4분기, 2ㆍ4분기 대비 각각 142%, 115%에 달하는 영업이익 증가율을 보일 것으로 관측된다. 보험업 역시 지난해 4ㆍ4분기에 이어 올 상반기에도 전년 동기 대비 각 100%가 넘는 영업이익 증가세를 이어갈 것으로 분석됐다. 또 지주회사 관련주의 경우 1ㆍ4분기 영업이익 증가율이 201%에 달하는 것으로 나타났다.

반면 전기전자ㆍ은행ㆍ통신업종 등의 실적전망은 좋지 않다. 전기전자업종의 지난해 4ㆍ4분기 영업이익은 전년보다 9%가량 줄어들 전망이다. 올 1ㆍ4분기와 2ㆍ4분기 예상 증가율은 각각 13%, 51%에 그친다. 은행업종은 올 1ㆍ4분기와 2ㆍ4분기에 각각 49%, 21%에 달하는 영업이익 감소세를 보일 것으로 추정됐다. 또 자동차업종의 올 1ㆍ4분기, 2ㆍ4분기 예상 영업이익 증가율은 15%와 1%에, 통신업종은 각 4%, 18%에 그칠 전망이다.

증권분석업체인 에프앤가이드가 각 증권사의 종목별 실적전망을 평균 집계한 결과 조선업체인 STX조선은 2006년 4ㆍ4분기 15억원에 불과했던 영업 흑자폭이 지난해에는 578억원으로 늘어나 3,795%의 증가율을 기록할 것으로 분석됐다. 대우조선해양ㆍ삼성중공업 등의 영업이익 증가폭도 올 1ㆍ4~2ㆍ4분기까지 견조하게 유지될 전망이다.

이밖에 현대증권의 4ㆍ4분기 영업이익 증가율은 전년 동기 대비 835%에 달할 것으로 보인다. 올 1ㆍ4분기에는 1,068억원의 영업이익을 기록하며 전년 동기 대비 흑자전환에 성공할 것으로 예상됐다. 삼성증권ㆍ미래에셋증권ㆍ우리투자증권 등도 100% 이상의 분기별 영업이익 증가세가 1ㆍ4분기까지 이어질 것으로 전망됐다.

LG필립스LCD는 지난해 4ㆍ4분기 8,000억원에 달하는 영업이익을 기록하며 흑자전환하고 올 1ㆍ4분기에도 4,677억원의 영업이익을 낼 것으로 평가됐다. 기아차의 영업이익도 지난해 4ㆍ4분기와 올 1ㆍ4분기 모두 전년 동기 대비 흑자로 돌아설 것으로 평가됐다.

한편 삼성증권은 현대중공업ㆍGSㆍ한화ㆍ대한해운ㆍ오리온ㆍ한미약품ㆍ평산 등을 4ㆍ4분기 실적호전주로 전망했다.

입력시간 : 2008/01/10 17:26