"2,400억弗중 가용외환은 800억弗"<br>단기외채 감안땐 실제 쓸수 있는 돈 200억弗 남짓<br>신용경색 지속→ 시장개입 반복땐 불안감 확대 우려

미국 구제금융안의 부결로 외화유동성 부족에 대한 위기감이 고조되면서 국내 금융시장의 이목이 한국은행의 외환보유액에 쏠리고 있다. 가뜩이나 전세계 신용경색 여파로 달러가 고갈되는 상황에서 외환보유액 규모가 믿을 만한 수준인지, 특히 당장 현금화시켜 외화자금난과 환율폭등으로 곤경에 처한 외환시장에 투입할 수 있는 가용외환보유액이 충분한지에 대한 의구심이 커지고 있다.

전문가들은 당장 외환보유액 자체에는 문제가 없지만 신용경색이 지속될 경우 일정 부분 시장개입이 불가피하고 이럴 경우 외환보유액 감소로 불안심리가 확대될 수 있다고 우려하고 있다.

30일 한국은행에 따르면 지난 8월 말 현재 외환보유액은 2,432억달러다. 대부분이 유가증권(2,093억달러)과 단기로 세계 주요 은행들에 맡겨놓은 예치금(336억달러)이다. 이중 유가증권은 미국ㆍ독일ㆍ일본 등의 정부채권(35.5%)과 국제결제은행ㆍ유럽개발은행ㆍ월드뱅크 등의 정부기관채(28.8%), 골드만삭스ㆍGE캐피털 등 최우량 금융채(15.4%), 자산유동화증권(11.6%)으로 분류된다.

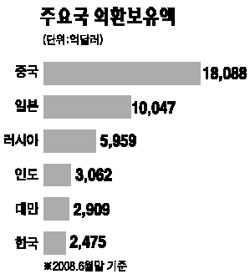

이 같은 외환보유액은 중국(1조8,000억달러), 일본(1조달러), 러시아(6,000억달러), 인도(3,000억달러), 대만(2,900억달러)에 이은 세계 6위 규모여서 안심할 수 있는 수준이라는 게 대다수 전문가들의 견해다.

문제는 지금처럼 국제금융위기가 최고조에 달해 국내 금융시장에서 달러가 돌지 않고 환율이 폭등했을 때 당국에서 당장 사용할 수 있는 가용금액이 과연 어느 정도냐 하는 점이다. 이는 즉시 현금화시킬 수 있는 유동성 자산이 얼마인지와 단기외채 가운데 상환부담을 제외한 실제 활용액이 얼마인지로 나눠 볼 수 있다.

한은은 통상 외환보유액을 편리상 유동성자산과 수익성자산으로 나눠 운용한다. 유동성자산은 단기채권 매매로 매일매일 입출금되는 사실상 손 안의 돈이며 수익성자산은 만기가 좀 있는 자산이다. 한은이 환율안정을 위해 투입되는 달러가 바로 유동성자산 계정에서 나온다. 유동성자산은 혹시 모를 일에 대비해 상시 챙겨둔 자금이어서 규모는 통상 수십억달러에 불과하고 나머지는 수익성자산이다. 이 때문에 신용경색 상황에서 외환보유액의 현금화가 어려울 수도 있지 않을까 하는 문제제기도 있지만 한은에서는 수익성자산도 언제든지 유동화가 가능한 채권이라며 100% 안심해도 된다고 주장한다. 한은의 한 관계자는 “위기가 닥칠 경우 외환보유액의 수익성자산은 유동성자산으로 이관돼 즉시 현금화시킬 수 있다”며 “만기가 긴 채권도 중간에 언제든지 팔 수 있다”고 자신했다.

그렇다면 외환보유액을 모두 유동화시켰다고 가정할 경우 과연 시장안정을 위해 얼마를 쏟아부을 수 있을까. 이에 대해 신용상 금융연구원 거시경제연구실장은 “2,400억달러 중 800억달러가 가용외환”이라고 추정했다. 6월 말 현재 총외채는 4,197억달러로 이중 외국계 은행 국내지점의 본점 차입분과 환헤지용 선물환 등을 제외한 상환부담이 있는 규모는 1,600억달러라는 설명이다. 즉 2,400억달러에서 1,600억달러를 빼면 800억달러가 가용외환이라는 계산이다.

그는 “이 규모가 향후 상황을 감당하기에 충분한지는 시장상황에 따라 달라질 것”이라며 “지금처럼 큰 변동성이 1년 이상 지속되면 그것(800억달러)으로도 어려워질 수 있다”고 우려했다. 총 외환보유액은 충분하지만 가용외환 부분만 보면 작금의 금융위기를 방어하기에는 충분하지 않을 수도 있다는 지적이다.

상환부담을 유동외채로 보면 가용외환은 더 줄어든다. 6월 말 현재 만기 1년 이내의 단기외채와 장기외채 중 1년 이내 만기도래분을 더한 유동외채는 2,223억달러로 외환보유액 대비 비중이 86.1%에 달한다. 통상 비율이 100% 미만이면 안정적 수준이지만 단기외채를 감안한다면 실제 쓸 수 있는 돈은 200억달러 남짓이라는 애기다. 하지만 한은 관계자는 “핫머니가 일거에 빠져나간다는 것은 사실 최악의 시나리오로 이럴 경우 보유액이 아무리 많아도 소용없을 것”이라며 “시장안정을 위한 외환보유액은 충분하다”고 강조했다.

표한형 현대경제연구원 연구위원은 “현재 외환보유액이 부족하다고는 생각하지 않는다. 하지만 신용경색이 계속되고 지속적으로 달러부족이 심화될 경우 당국의 달러공급은 불가피하다. 그렇게 되면 외환보유액은 감소하고 시장의 불안감은 더욱 확대될 수 있다”고 우려했다.