|

|

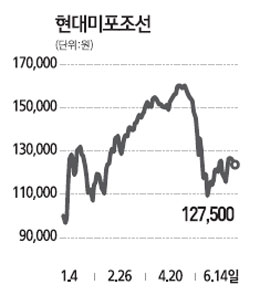

현대미포조선은 중소형 선박 시장에서의 독보적인 경쟁력을 기반으로 지속적인 수주 성과를 기록하고 있다. 안정적인 수주잔액을 보유하고 있을 뿐 아니라 실적 측면에서도 대형 조선사에 비해 강력한 수익성 우위를 보이고 있다. 현대미포조선에 대한 투자포인트는 ▦신규 수주 강세 ▦올 2∙4분기 실적개선 ▦풍부한 현금을 확보해 안정적인 재무구조를 유지한 것으로 압축된다. 우선 현대미포조선은 지난 5월 말 기준 50척(16억달러 규모)의 신규 수주에 성공, 2010년 연간 수주 목표인 23억달러의 70%를 달성했다. 이러한 수주의 성과는 벌크선 수요의 급증에 따른 영향이 가장 크지만 금융위기 이후 오히려 이 회사의 경쟁력이 높아진 점도 원인으로 꼽을 수 있다. 이 회사와 경쟁을 시도했던 중국ㆍ한국의 신생 중소형 선박 건조사들은 금융위기 이후 경영난을 겪고 있다. 5월 말 현재 현대미포조선의 수주잔량은 227척(107억달러)으로 2012년 인도 일정까지 모두 채워진 상태다. 현대미포조선의 탁월한 수익성은 올 2∙4분기에도 지속될 것으로 전망된다. 지난 분기까지 매출액 감소를 경험했으나 건조일정 조정 마무리로 이번 분기에는 전 분기보다 15%가량 증가한 9,000억원에 달할 것으로 전망된다. 아울러 2∙4분기에 후판가 안정, 매출액 증가에 따른 고정비 부담 감소 등으로 영업이익률이 14%에 달하며 높은 수익성을 유지할 것으로 예상된다. 특히 현대미포조선의 5월 말 기준 보유 현금액은 1조2,000억원 수준이다. 타 조선사들이 순차입으로 전환한 것과 달리 신규 수주 강세로 선수금이 꾸준히 유입되면서 증가세를 보이고 있다. 아울러 현대중공업 지분(9.98%)을 제외하더라도 KCC(3.77%), POSCO(1.00%) 등의 투자유가증권을 보유, 재무구조 측면에서도 가장 우수한 것으로 평가된다.