|

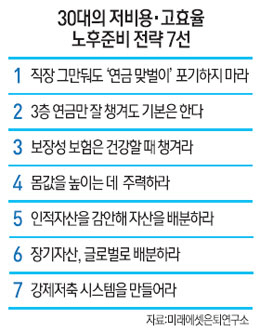

소득 대비 지출이 많은 30대가 안정적으로 노후를 준비하려면 연금 맞벌이를 포기하지 말고 국민연금·퇴직연금·개인연금 등 3층 연금을 잘 챙겨야 한다는 조언이 나왔다.

미래에셋은퇴연구소는 28일 30대의 노후준비 방법을 담은 '은퇴와 투자 35호'에서 저비용·고효율 노후준비 일곱 가지 전략을 제시하며 이같이 밝혔다.

연구소는 "여성의 경우 결혼 후 육아 등으로 직장을 그만두거나 옮기는 일이 잦아지면서 연금자산 관리가 소홀해질 가능성이 높다"며 "경력 단절로 국민연금 가입기간이 부족하면 추가납입 제도를 활용하면 되고 전 직장에서 받은 퇴직연금도 '개인형 퇴직연금계좌(IRP)'에 모아두면 훌륭한 노후소득원이 될 수 있기 때문에 직장을 그만둔다 하더라도 남편과 함께 연금 맞벌이를 지속해야 한다"고 조언했다.

연구소는 이어 "30대는 국민연금·퇴직연금·개인연금 등 3층 연금만 잘 챙겨도 기본적인 노후생활비를 마련할 수 있다"며 "30대가 연금에 관심을 쏟지 않는 경향이 있는데 자신이 어떤 연금에 얼마나 가입하고 있는지 지속적으로 살펴 노후에 적극적으로 대비해야 한다"고 밝혔다.

연구소는 30대에 보장성 보험도 챙길 것을 주문했다. 연구소는 "30대는 병원 가는 일이 드물기 때문에 의료비나 보장성 보험을 대수롭지 않게 생각하는 경향이 있다"며 "하지만 병에 걸리면 치명적인 손실을 입기 때문에 보장성 보험을 미리 준비해야 한다"고 권고했다.

연구소는 이 밖에 △자기계발을 통해 몸값을 높이는 데 주력할 것 △ 선진국이나 신흥국 등 글로벌 자산에 분산 투자할 것 △중도 해지시 불이익을 받는 연금 상품에 투자해 강제 저축 시스템을 만들 것 △인적자산을 감안해 자산을 배분할 것을 조언했다.

예를 들어 공무원과 같이 정년이 보장되는 안정적인 직업을 가진 사람은 위험자산의 투자비중을 늘리고 반대로 자영업자와 같이 정년이 보장되지 않고 소득이 들쑥날쑥하는 사람은 금융자산을 좀 더 보수적으로 운용해야 한다는 얘기다.