교보證 "태웅·한국카본 등 조선업 호황 수혜"

태웅, 한국카본 등 조선 기자재주가 전방 산업인 조선업의 호황에 힘입어 호조세를 이어갈 것으로 분석됐다.

교보증권은 26일 태웅과 한국카본에 대한 보고서를 통해 안정적인 성장성과 수익성을 확보하고 있다며 관심을 가질 것을 주문했다.

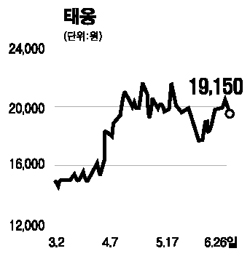

태웅에 대해서는 선박용 엔진 부품의 수요 증가로 지속적인 수익개선이 예상된다며 신규로 매수를 추천하고 목표주가로 2만3,500원을 제시했다.

하석원 연구원은 태웅에 대해 “조선업의 장기호황에 따라 선박용 엔진부품의 수요가 늘어나고 있으며 풍력발전설비, 산업 플랜트 등 다른 분야에서도 수익개선이 예상돼 주가의 추가 상승 여력이 충분하다”고 평가했다. 또 독과점적인 시장 위치와 세계 수준의 기술력, 외국인 매수세 등도 긍정적이라고 분석했다.

한국카본도 액화천연가스(LNG)운반선의 생산이 늘어날 것으로 보여 향후 전망이 밝다는 평가를 받았다. 김진성 연구원은 한국카본에 대해 “LNG사업이 2003년부터 주력사업으로 떠오르며 지난 1ㆍ4분기 현재 매출의 54.5%를 차지하고 있다”면서 “고유가 및 청정 에너지에 대한 수요가 증가하면서 LNG운반선의 수요와 선가가 상승하고 있어 지속 성장이 가능하다”고 말했다.