|

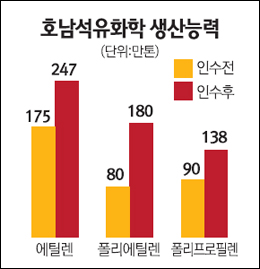

호남석유화학이 말레이시아 석유화학기업인 타이탄 인수로 아시아 시장에서 생산능력 면에서 단숨에 톱 클래스 기업으로 올라서게 됐다. 호남석화는 이 회사 인수로 폴리에틸렌(PE)의 연간 생산량이 180만톤(호남석화 80만톤, 타이탄 100만톤), 에틸렌은 247만톤(호남석화 175만톤, 타이탄 72만톤), 폴리프로필렌(PP)은 138만톤(호남석화 90만톤, 타이탄 48만톤)으로 늘어나게 됐다. 이에 따라 아시아 지역 7위권에서 맴돌았던 PE부문은 선두였던 재팬PE(118만톤)를 제치고 ‘한방’에 독보적인 1위를 차지하게 됐다. 에틸렌 부문은 아시아 5위권에서 단숨에 포모사(294만톤)에 이어 2위로, PP부문은 5위권에서 2위로 뛰어올랐다. 그야말로 대어를 낚아 시장 지배력을 단숨에 상위권으로 끌어올린 것이다. 호남석화 한 관계자는 “글로벌 종합화학회사로 변신을 꾀하고 있는 회사의 비전에 따라 이번 인수합병이 이뤄졌다”며 “오는 2018년까지 매출 40조원을 달성하겠다는 ‘비전2018’이 한 단계 현실화 됐다”고 말했다. 호남석화는 타이탄사 인수로 말레이시아, 인도네시아, 베트남, 중국, 중동 등 동남 및 동북아시아 시장을 공략할 수 있는 기반도 마련하게 됐다. 타이탄은 말레이시아와 인도네시아에 공장을 보유하고 있는 회사로 지난해 영업이익률이 12%에 달할 정도로 알짜회사다. 게다가 말레이시아 폴리올레핀(PO) 시장의 40%, 인도네시아 폴리에틸렌(PE) 시장의 30%가량을 차지하고 있을 정도로 동남아시아 시장에서 강력한 지배력을 자랑한다. 호남석화는 향후 말레이시아와 인도네시아 공장의 유휴부지에 추가증설을 통해 생산능력을 늘려 두 공장을 아시아 시장 공략을 위한 전진기지로 활용할 방침이다. 호남석화는 또한 동남아 현지에 생산기지를 확보, 가격경쟁력이 한층 강화될 것으로 기대하고 있다. 현지에서 생산되는 원료를 구매해 공장에서 바로 가공하면 그 만큼 원자재 비용을 낮출 수 있을 뿐만 아니라 물류비용도 줄일 수 있기 때문이다. 이에 따라 호남석화는 단기적으로는 지역별 생산제품 계열화 및 원료구매ㆍ판매의 시너지를 확보하고, 장기적으로는 추가 투자 및 글로벌 생산기지 확대를 통해 세계 최고 수준의 원가경쟁력을 확보 해 나갈 계획이다 한편 호남석화는 이번 인수합병에 투입되는 총 1조5,000억원의 자금조달에는 전혀 문제가 없다는 입장이다. 현재 확보하고 있는 현금성 자산이 1조3,000억원에 달하는 만큼 운영자금으로 3,000억원 가량을 떼어 놓는다 해도 당장 1조원 가량의 자금을 동원할 수 있다는 것. 또 모자란 5,000억원 가량은 차입을 통해 충분히 마련할 수 있다는 게 회사측 생각이다.