■ 차이나머니 무섭게 몰려온다<br>"한국 펀더멘털 등 건실" 지속적으로 투자 나서<br>채권보유 8조7,000억 작년보다 32%나 급증<br>통화정책 위협 우려 '적정 데드라인' 설정 등 당국 "모니터링 강화"

국내 주식과 채권 시장에서 차이나머니의 유입 속도가 무섭다. 특히 채권시장에서는 현재의 유입 속도가 유지될 경우 중국 자금이 앞으로 3~4년 내 미국을 추월할 수 있다는 전망이 제기되고 있다.

5일 금융감독원에 따르면 중국은 그리스 재정위기와 선진국 경기둔화 등 대외변수가 최고조로 달했던 지난 5~6월에도 국내 주식시장에서 주식을 대거 사들였다. 이는 영국과 프랑스ㆍ일본ㆍ네덜란드 등 주요 선진국이 국내 주식을 일제히 내다판 것과는 대조적이다.

중국은 6월에도 미국ㆍ영국ㆍ독일 등이 순매도에 나설 때 오히려 2,538억원을 순매수했다. 중국은 올 들어 9,351억원의 주식을 사들였다.

6월 말 현재 외국인의 국내 보유주식 규모는 392조원이다. 이 가운데 중국은 1.1%(4조2,448억원)에 불과하다. 하지만 지난해 말의 3조679억원과 비교하면 6개월 만에 38.4%(1조2,000억원)나 급증했다. 미국과 영국의 비중은 각각 39.4%, 10.3%로 절대적이지만 지금까지의 순매수 속도로 볼 때 중국이 일본(1.8%)이나 프랑스(1.8%) 등을 추월해 국내 주식시장에서 '빅5'의 큰손이 될 날도 머지 않은 것이다.

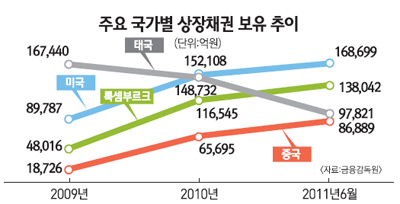

채권시장에서도 현재의 유입 속도를 감안할 경우 빠르면 3년 내 중국 자금이 미국을 추월할 가능성이 큰 것으로 전망한다. 정인보 대신증권 연구원은 "중국의 국내 채권매입 비중이 급격히 확대된 것은 2~3년 내에 불과하다"며 "앞으로도 중국은 달러화에 치중된 외환투자처를 다변화하기 위해 원화채권을 지속적으로 매입할 가능성이 크기 때문에 조만간 미국의 채권보유 비중을 추월할 수도 있을 것"이라고 말했다.

중국은 6월 국내 채권 4,003억원을 순매입했다. 이는 미국의 1,393억원의 3배 규모다. 특히 올 들어 중국의 채권 순투자 규모는 2조1,498억원으로 미국(1조6,573억원)을 이미 넘어섰다.

6월 말 현재 중국의 채권보유 규모는 8조6,889억원으로 지난해 말 대비 32.3%나 급증했다. 이 같은 속도가 3~4년간 지속될 경우 미국을 추월하는 것도 시간문제다. 미국은 국내 채권 보유 외국인 중 가장 많은 16조8,699억원(20.8%)을 보유하고 있다. 미국의 경우 지난해 말 대비 채권보유 증가율은 10.9%로 중국의 3분의1에 수준에 머무르고 있다.

차이나머니의 국내 유입이 가속화되고 있는 것은 우리나라의 펀더멘털이 건실한데다 원화강세기조에 따른 투자이익 기대감이 커지고 있기 때문으로 풀이된다. 특히 외환투자 다변화 등의 전략에 따라 글로벌 투자를 확대하고 있는 중국은 우리나라를 주요 투자처로 꼽고 있기 때문에 앞으로도 차이나머니의 유입은 급속히 늘어날 것으로 전망된다.

금감원의 한 관계자는 "원화강세 지속 등의 이유만이 아니라 중국의 글로벌 투자전략에서 보면 앞으로도 펀더멘털이 강한 우리나라로 차이나머니의 유입은 지속될 것"이라고 전망했다.

문제는 미국의 양적완화 조치로 풀린 전세계 자금이 우리나라를 비롯한 신흥시장으로 몰려들고 있는 상황에서 차이나머니가 가세하면서 국내 시장을 교란할 가능성이 있다는 점이다.

정부와 한국은행 등은 차이나머니의 비중 자체가 미미해 아직은 파괴력이 약하다는 판단이다. 하지만 내부적으로는 차이나머니 유입 동향에 대해 촉각을 곤두세우는 분위기다. 한은의 한 관계자는 "차이나머니의 적정유입 규모에 대해서는 밝힐 수 없지만 내부적으로 적정 데드라인을 설정해 모니터링을 강화하고 있다"고 말했다. 기획재정부의 한 관계자도 "차이나머니의 급격한 유입은 환율흐름에도 영향을 줄 수 있고 한은 통화정책에도 위협이 될 수 있다"고 지적했다. 차이나머니를 비롯한 외국인 자금이 국내 시장에 급격히 유입될 경우 외환시장 변동성이 확대될 수 있고 환율정책의 효율성도 반감시킬 수 있다는 분석이다. 실제 한은이 물가억제 등을 위해 지난해 7월부터 기준금리를 다섯 차례 인상했지만 장기금리는 오히려 제자리걸음을 하는 등 통화정책의 효율성이 반감되고 있다는 지적이 꾸준히 제기돼왔다.