|

|

대장주 삼성전자의 주가가 멈칫 하는 사이 정보기술(IT) 업종 대표주들이 힘을 내고 있다. 전문가들은 그 동안 삼성전자의 독주에 가려져 상대적으로 저평가되어 있던 휴대폰ㆍ반도체ㆍ디스플레이 등 IT 주요 3개 분야 맞수들의 주가 반등세가 이어질 것으로 내다본다.

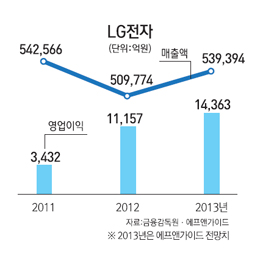

24일 한국거래소에 따르면 스마트폰 시장에서 삼성전자에 밀려 한동안 고전을 면치 못했던 LG전자는 최근 2달 동안 주가가 16% 넘게 올랐다. 지난해 7월 5만원대까지 떨어졌던 LG전자 주가는 올해 초 7만원선을 회복한 뒤 이달 들어서는 8만원선을 넘나들고 있다. LG전자의 주가가 8만원을 넘어선 것은 지난해 11월 이후 4개월만이다.

특히 올해 들어 삼성전자와 상반된 주가 흐름을 나타내고 있다는 점이 눈에 띈다. 지난 1월 사상최고가 157만6,000원을 기록한 삼성전자는 급락 후 회복세를 나타냈음에도 불구하고 현재 주가는 7% 넘게 빠진 반면 LG전자는 이미 올해 초 고점을 넘어선 상태다. 휴대폰과 가전 등 대표적인 IT분야에서 '라이벌' 관계에 있는 상황에서 그 동안 주춤 했던 LG전자의 경쟁력이 회복세를 나타내고 있다고 증권 시장은 받아들이고 있는 것이다.

김혜용 우리투자증권 연구원은 "최근 공개된 블랙베리 Q10, HTC One 등 스마트폰 시장의 경쟁업체 신모델이 시장기대치에 못 미치는 반면 LG전자 옵티머스G는 좋은 반응을 나타내고 있다"며 "2분기 옵티머스G Pro와 4분기 옵티머스G2 등 신제품을 잇따라 내놓을 예정에 있어 LG전자가 스마트폰 시장 2위 그룹 중 단연 두각을 나타낼 것"이라고 내다봤다.

이선태 NH농협증권 연구원은 "2011년까지 LG전자의 스마트폰이 성능 측면에서 삼성이나 애플에 뒤쳐진다는 우려가 있었고 지난해에는 성능 문제를 해결했지만 브랜드를 대표하는 제품이 없다는 점이 판매 부진으로 이어졌었다"며 "그러나 지난해 하반기 출시한 옵티머스G와 넥서스4가 소비자의 큰 관심을 받기 시작하면서 비수기에도 불구하고 스마트폰 판매량이 증가하고 있어 스마트폰 사업 부문에서 구조적인 개선 흐름이 나타나고 있다"고 분석했다.

올해 들어 LG전자의 목표 주가를 상향 조정하거나 신규로 제시한 증권사는 우리투자증권과한국투자증권 등 총 7곳에 달한다. 목표주가 평균도 지난해 말보다 4% 넘게 증가해 10만원선을 넘어섰다.

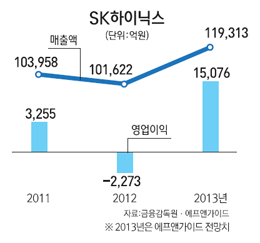

반도체 분야에서는 PC용 D램 가격이 오르는 등 불황에서 벗어나는 신호가 나타나자 SK하이닉스가 힘을 받고 있다. 지난 2월5일 2만3,700원을 기록했던 SK하이닉스는 이후 한달 여 만에 20% 급등했다. 이 같은 추세라면 머지않아 3만원선을 넘어설 것으로 전망된다.

이정 유진증권 연구원은 "계절적 비수기 진입에 따라 D램 출하량이 감소했지만 PC용 D램 가격이 공급업체들의 감산으로 급등하고 있다"며 "2분기부터는 각종 모바일 신제품 출시 효과로 낸드플래시 메모리 가격도 반등할 것으로 예상되는 등 올해 반도체 시장의 업황이 회복세를 나타낼 전망"이라고 말했다.

김영찬 신한금융투자 연구원은 "올해 들어 PC용 D램 가격 회복세가 두드러지고 있고 삼성전자의 갤럭시S4 출시에 따라 모바일 D램 시장 수급 상황도 호전될 것"이라고 내다봤다. 그는 이어 "2분기 SK하이닉스의 영업이익은 전기 대비 136% 증가한 4,390억원에 이를 것으로 전망된다"며 "향후 분기 영업이익 5,000억원 이상에 대한 가시성이 높아지면서 그 동안 주가 상승을 제한했던 밸류에이션 우려도 해소될 것"이라고 분석했다.

LG디스플레이도 꾸준한 상승 흐름을 이어가고 있다. 올해 들어 급격한 조정 양상을 나타냈던 LG디스플레이는 지난달부터 오름세로 돌아선 후 한달 여 동안 13% 넘게 상승했다.

이성희 토러스투자증권 연구원은 "TV 시장에서 사이즈가 다변화되고 있고 울트라HD TV 시장이 확대되는 등 디스플레이 패널 시장의 수급이 좋아지면서 LG디스플레이의 실적 개선 흐름도 가속화될 전망"이라며 "현재 주가 수준은 올해 예상 주가순자산비율(PBR) 1배 수준으로 저평가되어 있어 실적 개선세를 감안할 때 추가 상승 여력이 충분한 상황"이라고 분석했다. 토러스투자증권은 LG디스플레이의 올해 매출액은 지난해보다 4.8% 증가한 30조8,550억원, 영업이익은 46% 오른 9,120억원을 기록할 것으로 전망했다.

전문가들은 반도체와 디스플레이 등 IT 업종의 수요 확대로 업황 개선 속도가 빨라질 것으로 전망한다. 따라서 이들 기업들의 주가 회복세도 속도를 더 할 것이라는 분석이다.

전성훈 하나대투증권 연구원은 "TV와 PC 등 IT 제품에 대한 수요가 기대보다 빠르게 증가하고 있다"며 "다만 스마트폰 산업은 2분기 갤럭시S4 출시 시점에서 실적 모멘텀이 고점을 형성할 것"이라고 진단했다. 전 연구원은 이어 "이후 IT 산업의 투자전략은 스마트폰 관련 산업에서 LG디스플레이, SK하이닉스 등 TV나 PC 관련 부품 산업대형주로 변화시키는 것이 바람직하다"고 덧붙였다.