|

한국개발연구원(KDI)이 은행에 대한 주택담보인정비율(LTV)을 소폭 올리고 지역별로 차등화돼 있는 규제도 단순화할 필요가 있다고 조언했다.

다만 LTV에 대한 전면적인 규제 완화는 바람직하지 않다고 강조했다. LTV 규제 완화가 가계대출을 늘리고 거시경제에 영향을 준다는 이유에서다.

KDI는 19일 'LTV 규제가 거시경제에 미치는 영향' 보고서를 통해 이같이 밝혔다.

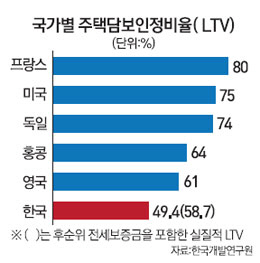

보고서에 따르면 우리나라의 LTV 상한은 대체로 50~70%를 유지하고 있다. 이는 영국(110%), 프랑스(100%), 미국(96%) 등 선진국에 비해 상당히 보수적인 수준이다.

보고서는 그러나 우리나라에만 존재하는 후순위 전세보증금을 고려하면 선진국과 큰 차이가 없다고 지적했다. 차입이 이뤄진 담보대출의 평균 LTV가 규제 상한선에 근접한 반면 선진국의 평균 LTV가 규제 상한을 크게 밑돌고 있다는 게 KDI의 설명이다.

실제 지난해 기준 주택담보대출 규모는 418조원인데 이 중 후순위 전세보증금 규모는 79조원 내외로 추정된다. 지난해 6월 우리나라 평균 LTV는 49.4%지만 후순위 전세보증금을 포함한 실질 LTV는 58.7%에 이른다. 영국의 평균 LTV(61%)와 비슷한 수준이다.

보고서는 또 LTV 증가가 장기적으로 주택가격을 상승시키고 가계대출을 큰 폭으로 늘린다고 분석했다. 송인호 KDI 연구위원은 "LTV가 50%에서 60%로 확대되면 주택가격은 0.7%로 상승하는 데 반해 국내총생산(GDP) 대비 가계대출 비율은 2%포인트(2013년 기준 약 29조원) 증가한다"고 분석했다.

이어 "LTV가 50%일 경우 주택가격이 1% 변화하는 주택 수요 충격에 대해 총생산이 0.28% 변동하지만 LTV가 60%일 경우 총생산이 0.37% 변동하는 등 LTV가 높을수록 주택 수요 충격에 대한 거시경제의 단기적 변동성이 확대된다"고 덧붙였다.

KDI는 이에 따라 "LTV 상한 규제 완화가 가계대출을 증가시키면서 주택 가격 변동에 대한 거시경제의 민감도를 확대시키는 요인"이라며 "부동산시장의 활성화를 위한 전면적 LTV 규제 완화가 바람직하지 않다"고 밝혔다.

다만 은행권에 대한 LTV 규제 완화와 지역별 차등 규제의 합리화 등을 제안했다. 그는 "가계대출 건전성이 높은 은행권은 LTV 비율이 낮은데 이를 개선할 필요가 있다"면서 "LTV 규제의 지역별 차등화 등 지나치게 복잡하게 운영되는 LTV 규제를 합리적으로 단순화하는 노력을 지속해야 할 것"이라고 권고했다.