20~30대 자산배분 전략<br>펀드·ELS 비중 늘려 수익성 높여야<br>개인연금·우량債 등에 분산투자도<br>부동산·정기예금은 피하는게 좋아

20대 후반에서 30대는 재테크의 첫걸음을 내딛는 시기라는 점에서 중요한 시기다. 20~30대에 시작된 재테크가 40~50 대의 재테크에 도 지속적인 영향을 주기 때문이다. 따라서 전문가의 조언을 받아 올바른 습관을 몸에 베게 하는 것이 무엇보다 중요하다는 지적이다. 또 이 시기에는 보유 자산이 적지만 결혼, 주택 장만, 육아 등 에 대비한 목적자금이 많이 필요하기 때문에 적극적인 재테크에 나설 필요가 있다는 게 전문가들의 평가다.

◇수입의 30% 이상 재테크에 투자해야= 전문가들은 20~30대들이 적어도 매 달 급여의 30% 이상은 재테크에 투자하는 습관을 들여야 한다고 조언했다. 대부분의 사람들이 향후 5년 내에 결혼, 자녀출산, 집 장만 등을 해야 하고 20~30년 뒤에는 노후자금에 대한 설계도 시작해야 하기 때문이다.

지금 투자하는 자금의 규모가 커 보이지 않을 수 있지만 30년 후에는 엄청난 차이를 가져올 수 있다는 것이다. 전현진 신한금융투자 명품PB센터강남 차장은 "노후를 준비하는 시기가 늦어질수록 부담은 훨씬 커진다"라며 "5년 내 인생에서 중요한 이벤트가 있는지, 본인의 직장변동 가능성은 있는지 등을 미리 예상해 단기, 중기, 장기 계획을 세우는 것이 필요하다"고 말했다.

재테크를 시작하는 시기이기 때문에 올바른 습관을 체득하기 위해 관련 공부를 게을리 하지 말아야 한다는 의견도 있다. 박진환 한국투자증권 자산컨설팅부장은 "2009년 한 국내 자산컨설팅회사의 통계에 따르면 사람들은 평생 15억3,000만원을 벌고 17억9,000만원을 쓰는 것으로 조사됐다"며 "재테크라는 긴 여행의 시작을 현명하게 하기 위해서는 다양한 상품에 시야를 넓히고 좋은 멘토를 구해 공부해야 한다"고 덧붙였다.

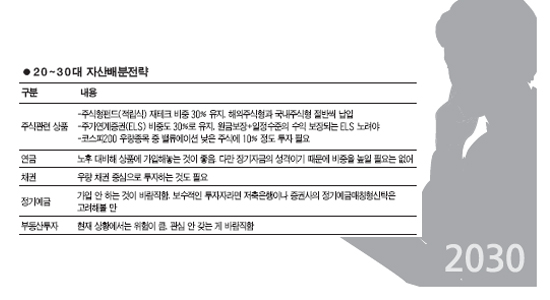

◇펀드, 주식상품 비중 높게= 20~30대는 종자돈은 부족하지만 결혼, 육아, 주택마련 등 굵직굵직한 인생의 이벤트를 앞두고 있어 목돈이 어느 때보다 필요한 시기다. 이 때문에 안정성과 수익성을 동시에 갖춘 금융상품에 투자해 높은 수익을 달성해야 한다는 지적이다.

전문가들은 주식형 펀드, 특히 적립식 펀드의 비중을 전체 재테크 자금의 30% 수준까지 높게 가져가야 한다는 의견을 제시했다. 현 시점에서는 국내 주식형펀드에 15%를 넣고 중국 주식형펀드에 15%를 꾸준히 투자하면 무난하다는 설명이다.

표성진 미래에셋증권 PB는 "주식형 펀드가 높은 주식편입비율로 위험할 수도 있지만 적립식에 가입하면 (위험이)분산이 된다"며 "납입금액에 대한 수익목표를 정해놓고 이를 달성하면 처분하는 등 전략을 잘 실행하면 위험이 크게 문제되지 않을 것"이라고 밝혔다.

주가연계증권(ELS) 중 지수형 상품에 재테크 자금의 30% 정도를 투자하는 것도 중요한 전략으로 꼽혔다. 보통 ELS는 고 위험 상품이라는 인식이 많지만 최근에는 일정 수익률을 보장되면서 추가 수익을 얻을 수 있는 지수형ELS가 지속적으로 출시되고 있다.

전현진 차장은 "20~30대는 안정성만 좇기 보다 약간의 위험을 감수해도 괜찮은 시기"라며 "원금보존형ELS 중에서도 세밀하게 구조를 살펴보면 최소한의 수익이 보장되는 상품이 있기 때문에 투자를 고려해 볼 만 하다"고 설명했다.

나머지 30%는 개인연금, 우량 채권 등에 분산 투자해 노후를 대비하는 동시에 안정적인 수익률을 보장받을 필요가 있는 것으로 지적됐다. 10% 정도는 블루칩에 직접투자 해보는 것도 나쁘지 않다는 의견이다. 표성진 PB는 "주식에 대한 직접 투자도 저평가된 종목으로 하다 보면 수익을 올릴 수도 있다"라며 "코스피200 종목 위주로 향후 긍정적인 실적전망이 가격에 반영되지 않은 주식을 매매하다 보면 플러스 알파도 기대할 수 있다"고 밝혔다.

정기예금은 물가상승률보다 높은 수익을 기대하기 힘들기 때문에 피하는 것이 좋다는 의견이 다수였다. 그러나 정기예금에 꼭 자금을 투자하고 싶은 보수적인 투자자라면, 은행보다 금리가 높은 저축은행의 정기예금이나 증권사의 정기예금매칭형신탁에 가입하는 것이 비교적 높은 수익을 기대할 수 있는 투자전략으로 꼽혔다.

한편 부동산에 '투자' 개념으로 관심을 두거나 보험상품에 높은 비중을 두는 것은 20~30대에게는 바람직하지 않은 재테크 전략으로 지적됐다.