|

|

|

|

그랜드코리아레저(GKL)는 찌는듯한 더위가 마무리되고 선선한 바람이 불기시작 하면 반드시 눈여겨봐야 할 종목이다. 매년 2~4% 수준의 시가배당률을 자랑하는 고배당주이기 때문이다.

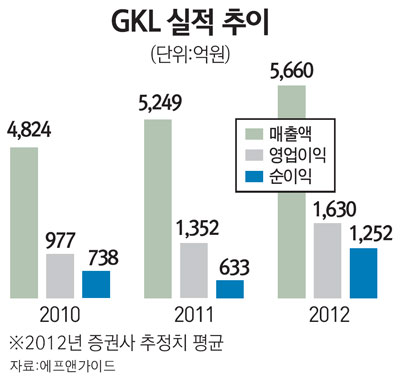

특히 올 3ㆍ4분기부터는 그 동안의 실적 부진을 극복하고 수익성이 빠르게 회복될 것이라는 전망이 잇따르고 있어 관심 가져볼 만하다는 것이 전문가들의 진단이다.

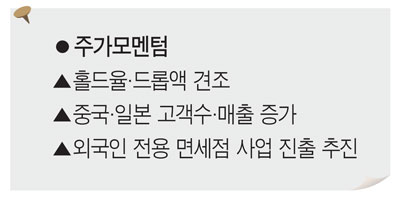

우선 지난 5월 12%까지 하락했던 홀드율이 최근 빠르게 안정되고 있다. 6월 한때 홀드율은 17% 수준까지 상승했고 7월 이후 15%대로 안정적인 수준을 유지하고 있어 전문가들은 3ㆍ4분기부터 실적 성장세가 본격화될 것으로 전망하고 있다. 테이블 매출을 의미하는 드롭액 역시 지난 7월 9.4%의 신장률을 기록하면서 턴어라운드 조짐을 보이고 있다. 성준원 신한금융투자 연구원은 "하반기 중국과 일본의 공휴일이 집중되면서 한국을 방문하는 고객들이 증가할 가능성이 높다"며 "최근 드롭액이 빠르게 증가하고 있고 홀드율도 평균 이상으로 높아지고 있는 가운데 마케팅 비용 절감 효과로 이익률도 개선될 것"이라고 전망했다.

중국과 일본 고객 비중이 꾸준한 증가세를 보이고 있다는 점도 긍정적이다. 지난 2ㆍ4분기말 기준 중국인 비중(드롭액 기준)은 33.1%에 달한다. 특히 대중국 비자규제가 완화되면서 VIP고객보다는 단체손님 모객에 강점이 있는 GKL이 가장 큰 수혜를 입을 것이라는 분석이다.

정켓(모객 에이전트) 비중을 지난해 평균 17.5%에서 2ㆍ4분기 5% 수준으로 낮추면서 드롭액(칩 구매액) 증가세는 크게 둔화됐지만 수익성 제고 측면에서는 긍정적으로 평가되고 있다. 김윤진 대신증권 연구원은 "정켓 비중이 5% 수준으로 줄었기 때문에 홀드율이 개선되는 현 시점에서 드롭액이 빠르게 성장할 수밖에 업고 매출액이 크게 증가하는 1차 레버리지 효과가 나타날 수 있다"며 "특히 마케팅 비용을 절감하면서 영업이익도 최대치를 기록할 가능성이 높다"고 분석했다.

전문가들이 주목하는 장기 성장 모멘텀은 제주 카지노 시장과 면세사업ㆍ선상카지노 진출이다. GKL는 지난해 11월 정관 변경을 통해 순수 카지노 사업에서 면세점ㆍ호텔 등 관광 관련 신규사업 진출의 기반을 마련했다. 특히 해외 관광객 증가로 정부가 이르면 올 하반기 외국인 전용 면세점 허가에 나설 가능성이 높은데 최대주주인 한국관광공사의 면세점 운영 경험, 카지노 사업과의 시너지, 풍부한 자금력 등을 감안하면 GKL이 선정될 가능성이 높다는 지적이다.

특히 '보세판매장 운영에 관한 고시' 개정안 발표 후 3개월 내에 사업자 선정을 하도록 돼 있어 연내 사업진출 여부가 판가름날 전망이다.

제주 카지노 시장 진출 역시 기대감을 높이고 있다. GKL은 현지 업체를 인수해 시장에 진입할 예정인데 영세 카지노가 대부분인 제주 시장에서 GKL이 카지노 대형화를 이끌면서 시장 변화를 주도할 것이라는 분석이다.

올해 배당수익률은 4% 안팎으로 추정된다. 특히 지난해 1ㆍ4분기 국세청 세무조사로 추가 납부한 세액을 돌려받기 위해 조세심판원에 조세심판을 청구했는데 이를 환급받을 경우 배당수익률은 더 높아질 것으로 전망된다.

우려했던 악재 해소 영업익 크게 늘어날 듯 |