추가적립 2조 빼도 15조 남는 장사<br>대손충당금·준비금 적립기준 강화땐 실적 달라질 수도

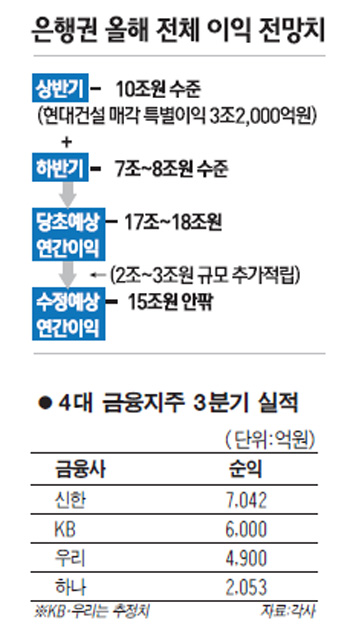

신한금융지주가 26일 3ㆍ4분기 실적을 발표했다. 분기 순이익은 7,042억원으로 누적으로는 2조5,933억원을 기록했다. 신한의 3ㆍ4분기 실적은 전 분기 대비 27% 감소한 것이다. 다만 추세로 보면 여전히 견조하다. 앞서 하나금융은 3ㆍ4분기에 2,053억원을 벌었다고 공개했다.

업계에서는 신한과 하나금융의 성적표를 보면 3ㆍ4분기까지는 올해 은행권의 순이익 규모가 ‘탐욕 논란’에도 줄어들지는 않았을 것으로 보고 있다. 그러나 당국이 대손충당금과 대손준비금 적립기준을 강화하는 방안을 추진하고 있어 그 결과에 따라 올해 당기순이익이 달라질 가능성이 높다. 당국이 은행권 전체에 ‘경기 대응 완충 자본’이라는 이름으로 추가로 요구 중인 대손충당금 및 준비금은 최소 2조원을 넘는 것으로 알려졌다.

◇3ㆍ4분기까지는 견조한 추세=금융권에서는 신한의 자산규모 등을 감안하면 분기별로 7,000억원 정도의 순익을 내는 게 적정한 수준이라고 본다. 2ㆍ4분기에 9,648억원을 냈던 것은 현대건설 매각이익이라는 일회성 요인이 있었다는 것이다.

28일 실적을 공개할 예정인 KB금융지주도 6,000억원 안팎의 순익을 낼 것으로 보인다. 업계에서는 KB는 은행 비중이 높아 분기별 6,000억원 정도가 적정 수준이라는 게 공통된 의견이다.

다음달 1일 3ㆍ4분기 실적을 내놓는 우리금융지주도 4,900억원가량의 순이익을 낼 것으로 관측되고 있다. 4대 금융지주 중에서는 가장 먼저 실적을 공개한 하나금융도 시장의 전망보다는 낮았지만 나쁘지 않은 수준이라는 평가가 많다.

금융권 관계자들은 3ㆍ4분기까지는 은행들이 순이자마진(NIM) 등이 개선되면서 괜찮은 실적을 냈다고 해석했다. 금융권의 고위관계자는 “3ㆍ4분기까지는 은행들이 큰 문제 없이 견조한 이익을 냈다”며 “4ㆍ4분기에는 상황이 달라질 것”이라고 했다.

◇추가 적립 규모 2조원 수준 될 듯=문제는 4ㆍ4분기다. 계절적으로도 4ㆍ4분기 순익은 전 분기들보다 줄어드는 경우가 많다. 부실 문제로 충당금을 추가로 쌓고 판매관리비 지출도 많기 때문이다.

더욱이 올해는 금융 당국이 은행권에 대손충당금과 대손준비금을 충분히 쌓으라고 지도하고 있다. 물론 국제회계기준(IFRS)상에서는 이미 손실이 난 것만 충당금을 적립할 수 있도록 돼 있다. 하지만 금융감독원은 대손충당금과 대손준비금 적립기준을 손질해 은행들이 충분히 부실에 대비하도록 할 예정이다. 대손충당금은 대출채권이 부실화할 가능성에 대비해 미리 쌓아놓는 것이다. 충당금을 쌓는 만큼 당기순이익이 감소한다. 현재 금감원은 대손충당금 적립 기준을 상향 조정하는 한편 충당금을 보완하는 성격의 대손준비금도 더 많이 쌓도록 하고 있다.

이에 따라 주요 금융지주사들의 올해 당기순이익은 예상보다 줄어들 것으로 전망된다. 자동화기기(ATM) 등 각종 수수료 인하로 은행권의 순익은 더 감소할 수 있다. 당초 금융 당국에서는 은행권의 올해 전체 순이익이 17조~18조원 수준이 될 것으로 예상했다.

당국의 한 관계자는 “하반기에는 상반기 순이익을 만든 3조2,000억원 규모의 현대건설 매각 특별이익이 없다”며 “이에 따라 은행 전체로 17조~18조원 수준의 이익이 가능하지만 추가 적립분을 제외하면 15조원을 넘지 않을 것”이라고 설명했다.

그러나 이 와중에도 신한금융은 업계에서는 처음으로 3조원 시대를 열 가능성이 높다. 신한의 한 관계자는 “여러 가지 변수가 있지만 올해 순익 3조원 돌파는 무리가 없을 것”이라고 말했다. KB도 2조5,000억원 안팎의 순익이 예상된다.