홈

경제·금융

경제·금융일반

"시멘트업, 내년 호황국면 진입"

입력2007.07.25 17:33:54

수정

2007.07.25 17:33:54

판매단가 안정·건설경기 회복등 힘입어<br>한일시멘트·성신양회등 실적 크게 늘듯

시멘트 업종이 가격인상을 통한 판매 단가 안정과 건설경기 회복 등으로 오는 2008년부터 호황국면에 들어설 것으로 분석됐다.

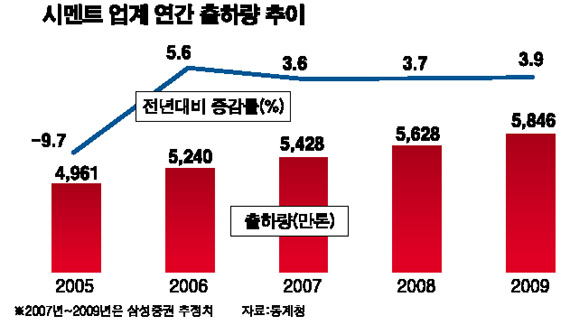

삼성증권은 25일 “건설경기지표가 월별 누적 신규 수주액 기준으로 지난해 9월부터 9개월 연속 상승하면서 턴어라운드하고 있다”며 “여기에 2008년부터 본격화될 2기 신도시 공급, 민관합동형 프로젝트파이낸싱(PF) 사업 등으로 인해 시멘트 판매물량이 늘어날 것”으로 전망했다. 건설수주액과 시멘트 내수출하량 사이의 상관관계를 살펴보면 시멘트 내수출하량이 건설수주액을 6개월 정도 후행하는데 올 1월부터 5월 현재까지 누적기준으로 국내 건설수주액이 전년 동기 25.5%의 가파른 상승세를 보이고 있고 시멘트 내수출하량 증가세가 지속될 것이라는 설명이다.

특히 10개의 2기 신도시에서 나오는 총 57만9,000세대의 신규 공급에 힘입어 시멘트 내수출하량은 그동안 부진에서 벗어나 올해는 4.4% 증가하고 2008년과 2009년에는 각각 4.5% 늘어날 것으로 삼성증권은 예상했다.

시멘트 판매 단가를 올린 것도 수익성 개선의 시발점이 될 것으로 예상된다. 허문욱 삼성증권 애널리스트는 “지난 3~4월에 시멘트 업체들이 판매 단가를 톤당 5만4,000원~5만5,000원으로 10~15% 인상했다”며 “이번 가격회복은 2004년부터 지속돼온 업체들간의 가격경쟁에 새로운 전환점을 보여줬고 업계가 공생할 수 있는 대안이 마련된 것에 의의가 있다”고 설명했다.

허 애널리스트는 이어 “시멘트 업체들이 과잉설비 상태인 시멘트 설비의 추가 증설을 지양하는 대신 공정개선과 생산효율성을 높이는 데 집중하고 있다”며 “레미콘 공장 인수를 통해 안정적인 시멘트 자가 수요처를 확보한 점도 긍정적”이라고 덧붙였다.

삼성증권은 이에 따라 한일시멘트의 목표주가를 16만원으로 제시하면서 투자의견을 ‘보유’에서 ‘매수’로 높였고 성신양회에 대한 분석을 재개했다.

한일시멘트의 경우 자사 레미콘 생산을 통해 30%에 가까운 시멘트를 소비하는데다 수도권 중심의 판매조직을 보유하고 있어 앞으로 신도시 개발이 본격화될 경우 수혜가 예상되고 있다. 특히 업계 최상의 수익구조를 보유하고 있기 때문에 안정적인 이익증가가 가능할 전망이다.

성신양회는 설비규모 때문에 고정비 부담이 크지만 판매단가가 안정되고 물량회복이 두드러질 2008년부터는 영업실적의 개선 폭 또한 상대적으로 클 것으로 전문가들은 분석했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>