홈

경제·금융

경제·금융일반

우선주 대책 지지부진… 혼란 가중

입력2010.10.26 16:23:02

수정

2010.10.26 16:23:02

26일 상한가 16개 중 10개가 우선주…당국“구형우선주 상장 폐지에 포커스”

한국거래소(KRX)의 경고 조치 이후에도 우선주에 대한 이상 급등락 현상이 지속되면서 이에 대한 제도 정비가 필요하다는 목소리가 높아지고 있다. 금융당국은 최소 거래량이나 상장 주식수를 기준으로 우선주의 상장 폐지 여부를 결정하는 등의 논의에 들어갔다.

지난달 8일 KRX는 당시 이상 급등 현상을 보이던 우선주에 대한 시장 감시에 착수, 불공정 매매 징후가 포착되면 특별 심리에 들어가겠다고 밝혔다. 하지만 KRX의 발표 이후 수그러드는 기미가 보였던 우선주 과열 현상이 최근 재연되면서 이에 대한 근본적인 대책 마련이 필요하다는 목소리가 높아지고 있다. 실제 26일 유가증권시장에서 상한가를 기록한 16개 종목 중 10개(62.5%) 종목이 우선주일 정도로 최근 우선주의 동반 과열 현상이 다시금 나타나고 있는 것이다.

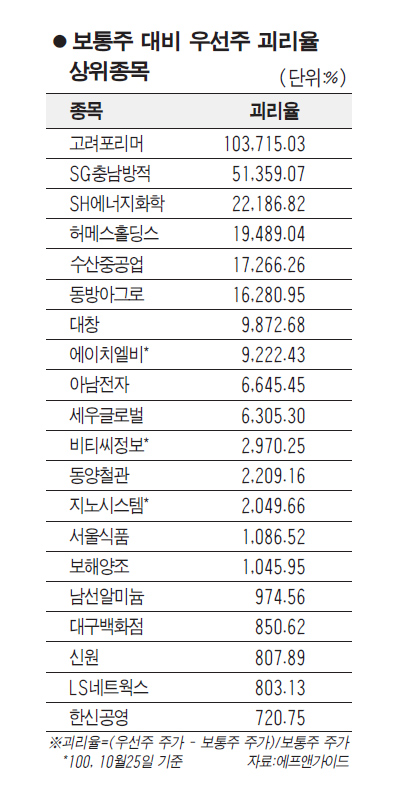

우선주의 경우 의결권이 없어 경영권 프리미엄 가치를 빼야 한다. 이 때문에 보통주보다 우선주의 가격이 싸야 하는 게 상식이다. 하지만 지난 25일 기준 우선주가 보통주보다 가격이 높은 종목이 전체 149개(유가증권시장 기준) 중 42개 종목에 달한다. 특히 고려포리머의 경우 보통주의 가격이 879원인 데 반해 우선주는 89만원에 달해 그 차이가 1,000배에 이른다.

이인형 자본시장연구원 연구위원은 “국내의 일부 우선주의 경우 재무적 관점이나 투자적 관점 모두에서 설명하기 어려운 거래 양상을 보이고 있다”고 지적했다.

금융위원회 등 금융당국은 이 같은 이상 과열 문제를 해결하기 위해 우선주의 상장 폐지 기준을 마련하는 등의 논의에 착수한 것으로 알려졌다. 특히 상식적으로 이해할 수 없는 주가 급등락을 보이는 우선주의 대부분이 구형 우선주라는 데 문제 해결의 포커스를 맞추고 있다.

구형우선주란 지난 1994년 우선주 가격 파동을 계기로 96년 이후 신규 발행이 금지된 종목으로 이후의 신형 우선주와는 달리 보통주로의 전환 요건이 없고 상장 폐지도 이뤄지지 않아 해당 기업이 상장돼 있는 한 우선주의 형태를 영구적으로 갖고 있는 종목을 말한다. 이들은 상장 종목수가 적고 유동성도 많지 않아 불공정 매매 대상으로 활용될 여지가 많다.

금융당국의 한 관계자는 “꾸준히 문제로 지적돼 온 우선주의 대부분은 구형우선주인데, 이들은 거래량이나 상장 주식수가 적어 이를 기준으로 해 상장 폐지 기준을 마련하는 안을 논의 중”이라며 “다만 투자자들의 재산권 문제와 결부돼 있어 이를 해결하기 위해 관계 기관이 협의를 하고 있는 단계”라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>