|

|

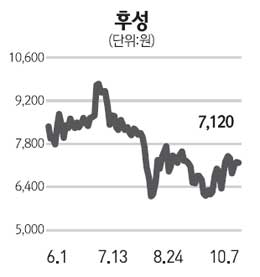

2차전지 전해질 시장의 수혜주 -하준두 신한금융투자 책임연구원 IT 관련주들이 최근 약세를 보이고 있지만 아몰레드(AMOLED)와 자동차용 2차 전지 관련 업체들의 주가는 견조한 흐름을 보이고 있다. 이 중 성장성과 제품 독과점적인 지위를 동시에 갖춘 후성에 주목할 필요가 있다. 후성은 원래 에어컨 및 냉장고용 냉매, 자동차용 카매트, 탄소배출권 사업 등을 하는 업체였는데 최근에는 2차 전지의 원소재로 쓰이는 LiPF6(6불화인산리튬)을 본격적으로 생산하면서 주목을 받고 있다. 2차 전지에서 양극과 음극의 이온이동을 가능하게 해주는 전해질의 원료다. 후성이 매력적인 이유는 경쟁 구도 때문인데, LiPF6를 만들 수 있는 업체는 모리타 화학 등 몇몇 일본 업체로 한정되어 있다. 국내에서도 이 사업에 진출하고자 하는 업체가 있지만, 기술력과 안정성, 원가경쟁력면에서 신규 경쟁업체의 출현은 제한적일 것이라고 판단된다. 또 일본업체와 비교해도 10%이상 원가경쟁력이 존재하기 때문에 LG화학, 테크노세미켐, 파낙스이텍 등의 고객사에 납품 비중이 점차 높아질 것으로 생각된다. 후성은 이미 올해 매출 목표인 2,200억원과 영업이익 270억원에서 상반기에만 영업이익 200억원 이상을 달성하는 호실적으로 보였다. 중국시장의 냉매 규제로 인해 수혜를 입었다고는 하지만, 동사의 성장 가능성은상당히 크다고 생각된다. LiPF6의 생산규모도 매년 큰 폭으로 성장시키고 있기 때문에 2012년 하반기 쯤에는 세계시장 점유율 1위 업체로 성장할 것으로 예상된다.