내수판매 호조·신차효과로 "수익성 개선"<br>8일연속 올라 9개월만에 8만원선 회복

현대차가 내수경기 회복에 힘입어 주가상승에 가속 페달을 밟고 있다.

지난 5월 이후 내수판매의 완만한 증가세와 국내 소형차 생산비중 축소 등으로 2ㆍ4분기 이후 수익성이 호전될 것이라는 전망이 주가를 견인하고 있다는 분석이다. 전문가들은 미국 및 중국시장의 판매부진과 환율하락, 오는 8월 예상되는 노조파업 가능성 등 변수가 남아 있지만 하반기에 내수를 중심으로 실적개선 추세가 지속되며 주가 재평가가 이어질 것으로 전망하고 있다.

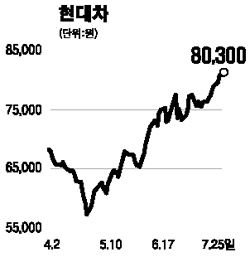

25일 현대차 주가는 0.50% 오른 8만300원에 마감, 8일 연속 상승세를 지속했다. 8만원선 회복은 지난해 10월2일(8만600원) 이후 9개월여 만이다.

최근의 강세요인은 단연 내수판매 호조다. 5~6월 2개월 연속 국내 자동차 판매는 10만대를 넘어섰다. 최대식 CJ투자증권 연구원은 “이는 연간으로 환산하면 호황기의 연 140만~150만대 수준에 근접하는 것으로 하반기 자동차시장 전망을 밝게 하고 있다”고 말했다.

2ㆍ4분기 현대차의 전체 완성차 판매량은 지난해 동기보다 9.8% 증가한 45만여대에 달했으며 이 가운데 내수판매는 16만여대로 전년 동기 증가율폭(16.2%)이 수출(6.6%)을 크게 웃돌았다.

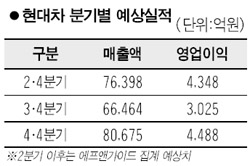

이 같은 내수판매 호조로 25일 발표 예정인 현대차의 2ㆍ4분기 실적에 대한 증권사들의 전망도 대부분 낙관적이다. 우리투자증권은 현대차의 2ㆍ4분기 영업이익이 4,692억원으로 에프앤가이드가 집계한 시장예상치(4,348억원)를 웃돌 것으로 전망했다. 영업이익률도 전 분기보다 1.6%포인트 개선된 6%에 달해 지난해 2ㆍ4분기(5.8%) 이후 최고치를 기록할 것으로 전망했다.

안수웅 우리투자증권 연구원은 “최근 내놓은 신차 i30과 연말에 출시될 고급세단 등을 비롯해 하반기에는 신차 모멘텀이 이어질 전망”이라며 “인도공장 등을 통해 해외시장에서 소형차 경쟁력이 높아질 경우 수익성 개선추세가 이어질 것”이라고 말했다.

4월 말을 저점(5만8,000원)으로 주가상승세가 이어지고 있지만 증권사들이 추정하는 주가이익비율(PER)은 9.5~9.8배 수준에 그쳐 코스피지수와 비교해 밸류에이션 메리트는 충분하다는 분석이다. 한국투자증권은 자동차주의 최선호주(토픽스)를 밸류에이션 매력도의 변화를 들어 기존 현대모비스에서 현대차로 변경했다.

최대식 CJ투자증권 연구원은 “8월 예정인 임단협 관련 파업 여부와 환율하락 지속 등 리스크가 남아 있지만 내수회복에 힘입은 수익성 개선으로 추가 상승할 가능성이 높다”고 말했다.