|

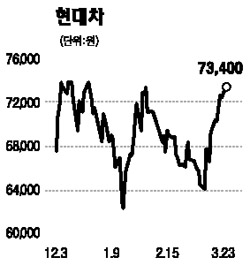

현대차는 제너시스 등 신모델 출시를 통해 판매확대를 도모하고 있다. 또 그동안 부진한 모습을 보였던 중국시장에서도 전략형 모델을 투입함에 따라 판매회복이 기대된다. 무엇보다 원가절감 등으로 자동차 기업의 경영실적이 꾸준히 개선되고 있음에도 불구하고 주가는 제자리에 머물고 있어 밸류에이션 매력이 갈수록 높아지고 있다. 현대차는 그동안 달러약세, 경쟁심화, 일본 업체의 견제, 중국 업체의 빠른 추격 등으로 인해 투자가들의 관심을 받지 못했다. 현대차에 대해 비관적인 투자가들은 서브프라임 모기지(비우량 주택담보대출) 부실에 따른 자동차 수요 부진, 비협조적 노사관계에 따른 비효율성 등을 우려하고 있다. 여기에 국제유가가 고공비행을 지속해 고연비차ㆍ저공해차에 대한 수요가 늘어 친환경차 개발을 더욱 서둘러야 하는 입장이다. 하지만 이 같은 비관적인 시각에도 불구하고 현대차는 매우 매력적이다. 그 이유는 향상된 원가절감 능력, 공장 재배치에 따른 국내 공장 수익성 개선, 환율 민감도 하락 등으로 이익 안정성이 높아졌기 때문이다. 엔화의 강세 전환, 내수판매 회복세 지속 등 우호적 경영환경 아래 해외공장 투자도 마무리 단계에 진입함에 따라 마케팅 재원도 충분히 확보할 수 있다. 또 플랫폼 통합 효과에 따른 제품 다양화 등을 통해 매출과 영업이익의 성장 폭이 커질 것으로 기대된다. 이처럼 현대차의 체력 및 투자매력이 더욱 높아지고 있는 점을 결코 간과해서는 안 된다.