|

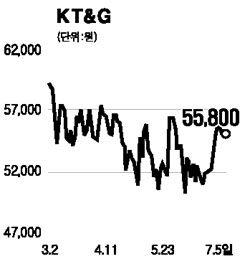

KT&G는 올 2ㆍ4분기부터 실적 개선이 예상되는 종목이다. 프리미엄급 제품의 판매 호조에다 매출 단가 상승, 고가의 국산 잎담배 사용 비중 축소에 따른 원가율 하락, 고객지향적 시장관리 시스템과 인력운영 체계 개선을 통한 경영혁신 등의 영향으로 수익성이 지속적으로 개선될 것으로 전망된다. 특히 올 1ㆍ4분기 70.2%로 떨어졌던 시장 점유율은 신제품 출시 등에 힘입어 72%대로 회복될 것으로 보인다. 자산가치도 주목되고 있다. 수원 등 전국 8곳의 개발 가능한 유휴 부동산의 가치와 한국인삼공사 및 영진약품 등 보유 유가증권의 가치는 대략 2조원에 이른다. 또 ‘기업 사냥꾼’인 아이칸측과 경영권 분쟁 과정에서 주주 중시경영이 더욱 구체화될 것이라는 게 호재다. KT&G는 이달 말 ‘기업가치 극대화 종합 전략’을 통해 자사주 추가 매입 및 소각과 배당성향 증가를 통한 주주가치 제고 방안, 잉여금의 활용 방안 및 유휴자산의 구조조정 계획을 발표할 예정이다. 비교적 안정적인 이익 창출력 보유, 자산가치에 대한 재평가 가능성, 경영권 분쟁의 장기화 등으로 주가의 하방경직성이 강할 것으로 전망된다. 중장기 투자자에게 시장평균 수익률 상회 종목으로 목표주가 6만3,000원에 ‘매수’ 추천한다.