■폴 볼커 '양적완화' 비판 왜 나왔나<br>물가안정 중시 '인플레 파이터'<br>G20회의 일주일 앞두고 언급<br>美 입장 변화 여부에 촉각

| | 폴 볼커(오른쪽) 미국 백악관 경제회복자문위원회 의장이 5일 서울 소공동 롯데호텔에서 사공일 주요20개국(G20) 정상회의 준비위원장과 글로벌 금융개혁 및 환율문제 등 G20 서울 회의 의제에 대한 특별대담을 나누고 있다. /김동호기자 |

|

양적완화 비판, 인플레 우려 강조? 개도국 달래기?

폴 볼커 미국 백악관 경제회복자문위원장이 5일 서울 강연에서 미국의 양적완화 정책을 강도 높게 비판한 것을 두고 배경에 관심이 모아지고 있다.

겉으로 보면 중앙은행의 고전적 책무를 강조한 원론적 내용이지만 주요20개국(G20) 서울 정상회의를 앞두고 중국 등 개발도상국들이 양적완화 조치에 반발하고 있는 것을 염두에 뒀다는 해석이 힘을 얻고 있다.

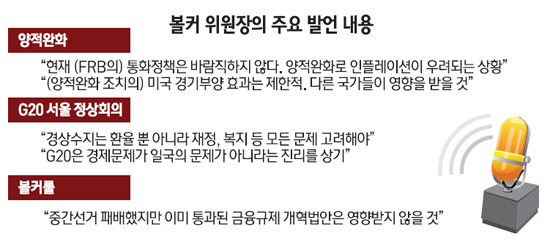

중간선거 패배로 가뜩이나 움츠러든 백악관이 양적완화 조치에 따른 전세계 신흥국들의 공세로 '샌드위치 신세'가 된 위기를 돌파하겠다는 속내가 드러났다는 분석도 가능하다. 이에 따라 오는 12일 발표될 서울 선언문에서 미국이 환율 문제를 두고 한발 물러날 가능성이 높아졌고 선진ㆍ개도국 간에 타협을 이룰 여지도 더 커졌다는 분석이다.

◇"양적완화, 이해할 수 없다"=볼커 위원장은 지난 1979~1987년 미 연방준비제도이사회(FRB) 의장을 지내면서 인플레이션을 억제하기 위해 기준금리를 20%까지 올렸던 '인플레이션 파이터'다. 양적완화 조치는 애초부터 물가안정을 중시하는 그의 철학과는 맞지 않았다.

볼커 위원장은 이미 2일 싱가포르를 방문해 "통화정책이 지나치게 오랫동안 완화적일 경우 더 많은 자산 거품이 생기게 된다"며 양적완화 조치에 대한 경계감을 드러냈다. 당시 그는 "미국은 오랫동안 제로에 가까운 저금리 정책을 고수했기 때문에 FRB가 어떤 완화정책을 펴도 큰 효과를 거두기 힘들 것"이라며 "경기부양을 위한 마법 같은 해결책은 없다"고 말했다.

이날 서울에서도 그의 기조는 변하지 않았다. 볼커 위원장은 "현재 FRB의 통화정책은 바람직하지 않고 인플레이션 기대심리만 자극할 것"이라며 "오히려 다른 국가들이 (미국 유동성 팽창의) 영향을 받을 것"이라고 우려했다. FRB의 추가 양적완화 조치에 대한 질문에는 "FRB의 1차 책임은 자국 내 달러 가치를 지키는 것"이라며 "똑똑한 FRB가 달러를 무한대로 푸는 실수를 저지르지는 않을 것"이라고 말했다.

그는 "양적완화가 너무 지나치게 주목을 받고 있다. 이미 몇 달 전부터 거론되면서 논쟁을 거친 사안에 왜 이렇게 언론의 관심이 집중되는지 잘 이해할 수 없다"고까지 언급했다. 자신은 중앙은행의 고전적 역할을 강조하고 FRB의 현 정책이 여기서 벗어난 것을 지적한 것뿐인데 무엇이 문제냐는 것이다.

◇"불균형, G20에서 구체적으로 다뤄야"=볼커 위원장의 이날 발언은 G20 서울 회의를 불과 일주일 앞두고 나온 백악관 최고위급 관계자의 언급이라는 점에서 주목을 받았다. 아무리 '인플레이션 파이터'라고 하더라도 자국의 통화정책에 대해, 그것도 신흥국들이 강하게 반발하고 있는 양적완화에 대해 회의적 입장을 나타냈기 때문이다.

그는 G20 회의에서 다뤄질 환율문제와 관련해 "경상수지 불균형을 해소하기 위해 가이드라인이 제시돼야 한다는 미국의 제안에 개도국 등 다른 나라들의 입장이 다르다는 것을 알고 있다"며 "경상수지 문제가 재정정책 문제인지, 환율 문제인지, 사회복지 문제인지를 보다 구체적으로 논의해야 한다"고 밝혔다. 경주 재무장관회의 당시 '4% 룰'을 강조하며 '경상수지 불균형=인위적 환율 절상'이라는 공식을 강조한 미국의 기존 입장과는 다른 모습이다.

이 때문에 일각에서는 미국이 글로벌 불균형을 보는 시각이 변했다는, 나아가 G20 서울 정상회의에서 환율 문제를 두고 개발도상국에 대한 압박의 수위를 낮출 것이라는 관측이 나오고 있다. 국내에서 중간선거 패배로 정책의 동력을 일정부분 상실한 백악관이 신흥국들에까지 인심을 잃을 경우 버락 오바마 대통령의 리더십에 큰 상처가 날 수밖에 없기 때문이다.

따라서 미국이 중간선거 패배와 G20 서울 선언을 계기로 보다 전향적인 입장을 취할 것이란 관측이 힘을 얻고 있다. 더 이상의 확장적 재정ㆍ통화정책 대신 인플레이션 압력을 차단하고 경상수지 불균형 문제 역시 신흥국들의 공세를 일정 수준 들어주는 쪽으로 정책의 방향이 전환될 수 있다는 것이다.