|

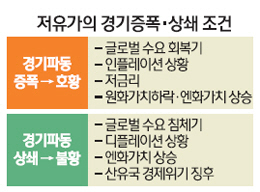

에너지의 대부분을 수입하는 우리나라에 저유가는 '호재'다. 다만 어떤 조합이냐에 따라 결과는 달랐다. 지난 1980년대 중반처럼 저유가가 '엔저+인플레이션'과 조합하면 '증폭' 효과로 이어져 경기 호황을 이끌지만 반대일 경우는 되레 '상쇄'의 모습이 강했다. 현재의 저유가도 '디플레이션과 엔고'라는 반대 모양의 파동을 만나 역효과가 날 수 있는 상황이라는 게 전문가들의 진단이다.

오정석 국제금융센터 원자재분석부장은 "유가 하락으로 우리 성장률이 높아질 것이라는 분석들이 나오지만 과거 인플레이션을 걱정하던 시기의 분석"이라며 "지금은 디플레이션을 우려할 때이므로 상황이 다르다"고 말했다. 실제 저유가가 오히려 생산자물가를 낮추고 이는 소비자물가 하락으로 이어져 디플레이션의 우려만 커졌다. 11월 생산자물가지수는 104.14로 3년11개월 만에 가장 낮았다. 11월 1.0%의 상승률을 기록했던 소비자물가는 이제 0%대로 떨어질 것이라는 전망에 힘이 실린다. D의 공포가 현실이 되고 있는 것이다.

은성민 메리츠종금증권 리서치센터장은 "주요 국가들도 저물가가 장기간 이어지면서 디플레이션과 전쟁을 벌이고 있다"면서 "유가 하락은 결국 현금수요만 늘려 글로벌 금융시장에서 돈이 돌지 않고 글로벌 디플레이션의 단초를 제공한다"고 분석했다. 심지어 저유가는 세계 각국이 저가의 상품을 주고받으며 디플레이션을 수출하고 각국의 물가를 다시 끌어내리는 '디플레이션 스파이럴(Deflationary Spiral)'로 몰고 갈 것이라는 우려도 있다.

저유가와 엔저의 결합도 악재다. 막대한 이익을 비축한 일본 기업들이 가격은 물론 연구개발(R&D) 투자로 국내 기업과의 격차를 더 벌릴 것이라는 전망이 많다. 저유가는 자원 의존도가 높은 산유국의 디폴트(부도) 가능성도 키우고 있다. 미국 주도의 제재를 받는 러시아와 베네수엘라가 대표적이다. 오세신 에너지경제연구원 부연구위원은 "유가 하락의 원인을 봐야 하는데 현재는 수요가 줄어드는 상황에서 발생했다"면서 "산유국은 산유국대로, 그리고 기업은 기업대로 투자의 불확실성만을 키워 혼란해질 수 있다"고 말했다.

물론 1980년대 중반처럼 저유가는 경기 호황을 이끌기도 했다. 당시는 조합이 지금과 반대였다. 물가가 높고 엔화 가치가 낮았다. 각국의 경기부흥정책을 내놓았고 우리나라 역시 중화학공업 육성정책으로 대규모 설비투자와 사회간접자본(SOC) 투자를 끌어올렸다. 3저가 이런 호조건과 맞아 증폭작용을 일으키면서 1985년 7.5%이던 국내총생산(GDP) 성장률은 △1986년 12.2% △1987년 12.3% △1988년 11.7% 등 3년 연속 두자릿수를 유지했다.