|

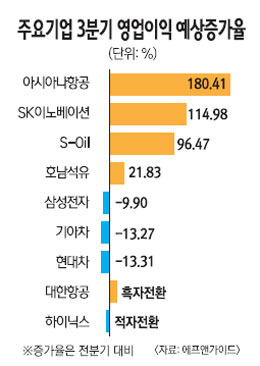

항공과 정유 업종은 3ㆍ4분기중 금융시장의 요동에도 불구하고 실적 개선이 두드러진 것으로 추정됐다.반면 자동차와 IT업종은 글로벌 경제위기 우려로 수요감소가 나타나면서 실적이 전분기 대비 하락할 것으로 예상됐다. 전문가들은 국내증시가 급변동하고 있기 때문에 본격적인 실적발표(어닝시즌)시기로 갈수록 업종별 실적이 엇갈리면서 업종별ㆍ종목별로 차별화된 주가 흐름을 보일 것으로 판단하고 실적 유망주에 대한 분할 매수 전략을 권했다. 30일 서울경제신문이 금융정보업체인 에프엔가이드에 의뢰해 국내 주요기업들의 3ㆍ4분기 예상실적 전망을 분석한 결과, 항공ㆍ정유업종의 실적 개선세가 두드러졌다. 대한항공과 아시아나항공은 3ㆍ4분기에 각각 3조3,618억원, 1조5,220억원의 매출을 거두며 전 분기 대비 각각 14.18%, 10.93% 증가할 것으로 예측됐다. 두 항공사의 영업이익 역시 2,714억원, 1,322억원으로, 대한항공은 흑자로 전환하고 아시아나항공은 지난 분기 대비 180.41%의 신장률을 보일 것으로 예측됐다. 항공주의 실적 개선과 관련 김대성 현대증권 연구원은 “일본 대지진의 여파로 2ㆍ4분기 실적 감소세가 뚜렷했는데 3ㆍ4분기에 들어서며 일본 수요가 회복된 데다 유류할증료 인상분이 매출에 반영된 덕분”이라고 분석했다. 올 상반기 국내 증시의 주도업종중 하나였던 정유주의 경우 외형 성장세는 주춤해 지지만 영업이익 증가는 두드러 질 것으로 보였다. SK이노베이션과 S-Oil은 각각 17조2,995억원, 7조8,208억원의 매출을 거둘 것으로 예상됐다. 지난 분기와 비교하면 SK이노베이션은 0.80% 증가했고, S-Oil은 2.55% 감소한 수치다. 반면 영업이익은 SK이노베이션이 9,403억원, S-Oil이 4,746억원으로 지난 분기와 비교하면 각각 114.98%, 96.47% 증가할 것으로 나타났다. 정유주는 최근 환율 급등의 영향은 제한적이고 정제(크랙)마진이 높아진 점이 영업이익 개선에 크게 작용했다는 분석이다. 박연주 대우증권 연구원은 “환율 상승으로 인한 환차손은 재고물량 평가이익으로 상쇄된다”며 “정유사들의 실적은 정제마진이 견고하고 윤활기유 분야의 수익성이 좋았기 때문”이라고 설명했다. 이에 반해 자동차와 정보기술(IT) 업종은 매출과 이익 양측면에서 실적 저하가 불가피할 전망이다. 현대차와 기아차는 3ㆍ4분기 매출이 각각 19조2,672억원, 10조9,822억원으로 전분기 대비 4.10%, 5.17% 하락할 것으로 예측됐다. 영업이익 역시 각각 전분기 대비 13.31%, 13.27% 하락한 1조8,437억원, 8,949억원을 기록할 것으로 보인다. IT업종은 D램가격 인하와 글로벌 수요감소로 인해 영업이익 감소세가 현저해졌다. 삼성전자의 매출은 42조3,009억원으로 전분기에 비해 7.26% 증가했으나 영업이익은 3조3,804억원으로 9.9% 하락할 것으로 분석됐다. LG전자는 매출과 영업이익이 각각 13조6,928억원과 731억원으로 4.81%, 53.76% 하락할 것으로 전망됐다. 하이닉스는 970억원의 영업손실을 기록, 적자 전환할 것으로 추정됐다. 전문가들은 실적 전망을 투자에 참고하되 투자 시기는 적절히 조절할 필요가 있다고 조언했다. 김정훈 한국투자증권 연구원은 “3ㆍ4분기 실적이 좋은 업종들에 대한 투자전략은 여전히 유효한 상황”이라며 “다만 국내 증시의 변동성이 심한 만큼 코스피 지수 1,700포인트 안팎 시점에서 여러 차례 분할 매수하는 전략을 추천한다”고 설명했다.