|

삼성전자(005930)의 올 2·4분기 실적 우려가 고개를 들고 있다.

증권사들은 삼성전자의 스마트폰 부문 판매가 부진할 것으로 보고 영업이익 전망치를 8조원대로 잇달아 낮추고 있다. 하지만 최근 강세를 보였던 주가가 조정국면에 들어가면 매수기회가 될 수 있다는 분석도 나온다.

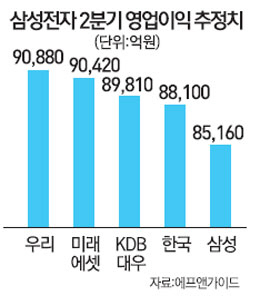

18일 금융투자업계에 따르면 한국투자증권은 삼성전자의 2·4분기 예상 매출액은 55조2,000억원으로 기존보다 2.4% 낮췄고 영업이익은 8조8,000억원으로 5.2% 하향 조정했다.

미래에셋증권은 영업이익을 9조400억원으로 예상해 시장추정치인 9조2,700억원을 밑돌 것으로 전망했다. 삼성증권도 시장추정치보다 낮은 8조5,000억원에 그칠 것으로 내다봤다.

시장전문가들이 삼성전자의 2·4분기 실적 눈높이를 낮춘 것은 주력상품인 스마트폰 판매가 부진하다는 판단에 따른 것이다. 특히 중국 업체들이 저가제품 물량 공세로 삼성전자를 압박하는 것이 부정적인 요인이라는 분석이 나온다.

서원석 한국투자증권 연구원은 "신제품을 생산하기 위해 기존 제품 생산량을 줄일 것으로 보이는 데다 중국 중저가폰 시장의 경쟁도 치열해져 판매량이 감소할 것으로 보인다"며 "2·4분기 스마트폰 판매수량 전망치를 기존 8,500만대에서 8,100만대로 낮춘다"고 밝혔다. 이는 1·4분기 판매량(8,900만대)보다 8.9%가량 감소한 수준이다. 도현우 미래에셋증권 연구원도 "업황이 부진하고 유통 재고도 많아 중저가 스마트폰 출하량이 부진할 것"이라고 예상했다. 황민성 삼성증권 연구원은 "신흥시장에서 하반기 신제품 출시를 앞두고 유통재고 조정에 들어가면서 200~300달러대 중저가폰의 공급량이 줄고 있다"며 "미국에서 '갤럭시S5'가 선전하고 있지만 '갤럭시S4'와 '갤럭시노트3' 등이 동시에 판매 하락세를 보이고 있는 것은 부정적"이라고 설명했다.

원화 강세도 실적 전망치를 끌어내린 요인으로 꼽힌다. 서 연구원은 "2·4분기 들어 원화 강세가 급격하게 진행돼 이번 분기 원·달러 평균 환율 전망을 1,041원에서 1,033원으로 낮췄다"며 "삼성전자 영업이익이 1·4분기보다 8,000억원 이상 줄어드는 영향을 끼칠 것"이라고 진단했다.

이에 따라 전문가들은 삼성전자가 단기 조정국면에 들어가기를 기다렸다 투자하는 것이 좋은 방법이라고 조언한다. 한 증권사 연구원은 "2·4분기 이익전망치 조정이 호재는 아니다"면서도 "투자자는 나중에 실현될 주주 환원정책에 더 초점을 두고 매수기회를 모색해야 할 것"이라고 말했다.