|

글로벌 금융시장에서 조작 파문에 휩싸인 리보(LIBORㆍ런던 은행 간 금리)를 대체할 새로운 금리기준을 마련하려는 움직임이 급물살을 타고 있다.

지난 1980년대 이래 국제 단기금리의 지표 역할을 해온 리보의 위신이 이번 조작사태로 땅에 떨어지자 글로벌 은행들은 지금까지 실제 시장상황을 반영하지 못한다는 '한계설'이 꾸준히 제기돼온 리보를 대신할 대체지표 도입에 속도를 내기 시작했다.

월스트리트저널(WSJ)은 일본 노무라와 스위스 UBS은행 등이 리보를 대신할 단기금리 지표로 환매조건부채권매매(REPO) 금리를 도입하는 방안을 검토하고 있다고 3일 전했다. 최근 들어 변동금리 채권 발행을 검토 중인 미 재무부의 경우 적용금리 후보에서 리보를 제외해 새로운 지표금리 도입 움직임에 동참하고 있다.

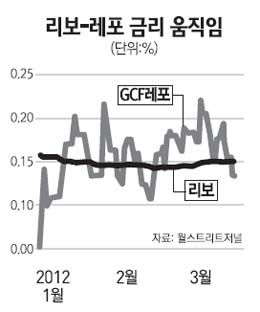

노무라와 UBS가 시험적으로 도입한 지표는 미국 중앙예탁결제기관인 DTCC가 제공하는 GCF레포(Repo)지수다. GCF지수는 대다수 은행들의 단기자금 조달 수단인 RP 거래에 적용되는 실제 금리에 기초한 것이다.

반면 리보는 각 은행이 영국은행협회(BBA)에 제출하는 단기대출 예상금리를 토대로 산출되는 '추정' 금리다. 실제금리가 아니라 설문에 토대를 둔 추정치라는 점 때문에 리보는 은행들이 각각의 거래에 유리하도록 조작이 가능하다는 점이 꾸준히 문제점으로 제기돼왔다.

UBS의 미 달러화 레포 거래를 담당하는 크리스티안 라스무센은 "시장은 새로운 상품에 굶주려 있다"며 "GCF지수에 연동하는 상품들이 보다 나은 헤징 수단을 제공한다" 고 강조했다. 노무라와 UBS는 현재 GCF지수를 금리 스와프 거래의 참고금리로 활용하고 있다고 WSJ는 전했다

이 밖에 뉴욕증권거래소(NYSE) 유로넥스트의 선물 부문 자회사인 NYSE 리페(Liffe)도 이달 말 리보를 대체하기 위해 GCF레포지수 선물거래를 개시, 새로운 단기금리 지표로서 레포에 힘을 실어줄 예정이다.

다만 국제금융시장에서 리보를 대신할 새로운 지표가 정착되기까지는 적잖은 시간이 소요될 것으로 전망된다. 리보의 위상이 추락했다고는 해도 아직 글로벌시장에서 800조달러에 달하는 파생상품 및 차입금리 책정의 기준이 되고 있다고 WSJ는 전했다. DTCC에 따르면 GCF레포 거래는 현재 하루 평균 2,330억달러 규모다.

WSJ는 "신용등급과 마찬가지로 리보는 금융시장 기능에 깊숙이 뿌리내리고 있다"며 "리보의 후속을 찾는 데는 수 년이 더 걸릴 수 있다"고 전했다.

한편 바클레이스의 리보 조작 파동은 영란은행 연루설이 구체화하면서 파장이 일파만파로 확산되고 있다. 외신들에 따르면 4일 밥 다이아몬드 바클레이스 최고경영자(CEO)의 영국 의회 재무위원회 출석을 앞두고 바클레이스는 폴 터커 영란은행 부총재가 2008년 다이아몬드 CEO와의 전화통화에서 바클레이스의 은행 간 거래금리를 낮춰야 한다고 말한 내용의 메모를 공개한 바 있다.