|

|

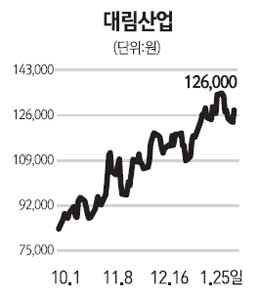

금리가 상승 기조로 접어들 때는 위험채권 투자 비중을 늘리고 국내 프로젝트파이낸싱(PF)처럼 변동 금리면서 신용 스프레드가 높은 대출에 대한 비중을 늘리거나 플랜트 금융처럼 장기간 안정적인 이자와 배당수익이 가능한 투자자산의 비중을 늘리는 것이 합리적이다. 인플레이션 압력의 증가로 금융기관과 투자은행의 자산 재배분이 발생하고 국내외 플랜트, 주택 및 개발 금융도 호황 국면에 진입할 것으로 전망된다. 대림산업은 사우디아라비아와 이란ㆍ쿠웨이트를 중심으로 해외플랜트 수주의 성장세를 이어갈 것으로 예상된다. 또 해외영업에 집중함으로써 기타 중동 국가로의 진출도 가능할 것으로 보인다. 인도 지역 역시 화공플랜트시장의 성장이 예상되고 있어 신시장 개척이라는 점에서 긍정적이다. 주택 부문은 성공적인 구조조정으로 신규 수주여력이 높아졌고 사업성이 높은 프로젝트를 중심으로 신규수주가 이뤄질 예정으로 수익성 개선이 가능할 것으로 보인다. 올해 대림산업은 해외플랜트 부문이 성장을 주도하는 가운데 주택 부문의 수익성도 개선될 것으로 전망된다. 여기에다 토목ㆍ유화 부문의 성장세가 실적을 뒷받침하는 양상을 가질 것이다. 지난 2008년에서 2010년 상반기까지 이어진 신용위축 국면에서 대림산업은 가장 큰 타격을 받아 대형사 중 가장 저조한 주가 흐름을 보였지만 올해부터 시작될 것으로 예상되는 신용팽창 국면에서는 성장세를 보일 것으로 기대된다.