홈

경제·금융

경제·금융일반

은행 경영성과, 부동산 경기에 민감

입력2006.03.01 16:50:11

수정

2006.03.01 16:50:11

주택값 상승률 1%P 떨어지면 은행수익 0.3%P 낮아져

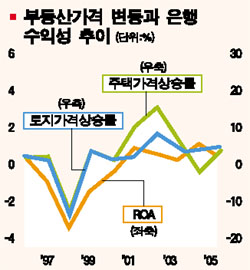

부동산 가격 급등에 대한 우려가 깊어지고 있는 가운데 주택가격 상승률이 1%포인트 축소될 경우 은행의 총자산이익률도 0.3%포인트 낮아지는 것으로 추정됐다.

한국은행이 1일 발표한 ‘부동산 가격 변동과 은행 경영성과간 관계분석’에 따르면 은행 경영성과가 부동산 경기로부터 민감한 영향을 받는 것으로 나타났다.

한은이 지난 94년부터 2004년까지 부동산 가격 변동과 은행 경영성과를 분석한 결과 주택가격 상승률이 1%포인트 축소될 경우 은행의 총자산이익률은 0.3%포인트 낮아지는 반면 1%포인트 확대될 때는 총자산이익률이 0.2%포인트 높아지는 것으로 추정됐다. 부동산 가격 하락기의 은행 수익성 악화폭이 부동산 가격 상승기의 개선폭보다 더 큰 셈이다.

또 담보가치가 상승하는 호경기에는 은행의 경쟁적인 대출증가로 수익이 늘어나지만 경기가 위축되면 대출자산 부실화로 인해 수익성 악화를 초래하는 것으로 조사됐다. 실제 주택가격 상승률이 1%포인트 확대될 때 은행 대출 증가율은 0.9%포인트 높아졌다. 이는 부동산 가격 상승률이 낮아지는 정반대의 경우에 은행 대출금 증가율도 위축되면서 자산건전성과 수익성도 함께 악화될 수 있음을 의미한다. 특히 총대출 가운데 부동산담보대출 비중이 높은 은행일수록, 총수익 중 이자수익비중이 높은 곳일수록 큰 타격을 받을 수밖에 없어 이에 대한 대비책이 시급한 것으로 지적됐다.

박형근 한은 금융산업팀 차장은 “부동산 가격 변동이 은행 경영성과에 밀접한 영향을 미치는 만큼 부동산시장 안정화 정책은 금융안정을 위해서도 지속적으로 추진돼야 된다”며 “이를 위해 은행들이 부실위험이 상대적으로 낮은 부동산담보대출 취급시에도 대출심사를 철저히 하고 예대 부문에 치중된 수익구조 다변화에도 노력해야 된다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>