|

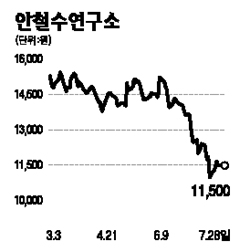

안철수연구소가 하반기에도 실적 개선 가능성이 보이지 않는다는 전망에 맥을 못 추고 있다. 안철수연구소는 28일 코스닥시장에서 전거래일과 변동 없는 1만1,500원을 기록했다. 주가 하락세는 지난 21일 최저가인 1만1,000원을 기록한 후 다소 진정된 상태지만 증권가에서는 기대치를 낮출 것을 권했다. 2ㆍ4분기를 기점으로 실적이 나아지기는 하겠으나 커다란 변화는 기대하기 어렵다는 판단에서다. 황준호 대우증권 연구원은 “안철수연구소의 실적은 2ㆍ4분기를 바닥으로 점진적으로 개선될 것으로 전망된다”며 “그러나 국내 경기침체 우려감에 따른 기업들의 정보기술(IT) 투자 축소, 이스트소프트의 기업 백신시장 진출에 따른 경쟁 심화가 예상되는 만큼 기대치를 내려 잡을 필요가 있다”고 말했다. 또 홍종길 한국투자증권 연구원은 “자산 가치 대비 주가가 저평가돼 있지만 성장성 제고를 위한 획기적인 변화가 없다면 밸류에이션 상승을 기대하기 어려울 것”이라고 전망했다. 홍 연구원은 안철수연구소의 올해 연간 영업이익 전망치를 종전보다 14.4% 하향 조정했다.