|

|

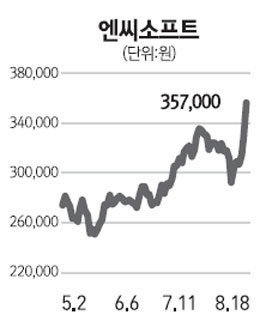

엔씨소프트가 시장의 예상을 뛰어넘는 2∙4분기 실적을 보여 주목된다. 엔씨소프트의 2∙4분기 매출액은 한국채택국제회계기준(K-IFRS) 연결기준으로 1,668억원을 기록했다. 영업이익은 435억원을 기록하며 지난해 같은 기간보다 47.2%나 급성장했고 당기순이익도 414억원으로 67.2%나 늘었다. 엔씨소프트의 실적개선은 리니지의 매출액이 663억원으로 역대 최대 분기매출을 달성한 것이 주요원인으로 작용했다. 엔씨소프트는 하반기에도 상승세를 이어갈 것으로 보인다. 리니지에서 부문 유료화를 강화하고 지난 6월15일 시행된 리니지2의 업데이트도 3∙4분기부터 본격적으로 효과가 나타날 것으로 예상된다. 신작 아이온은 2∙4분기가 온라인게임의 계절적 비수기였다는 점을 고려하면 3∙4분기부터 본격적인 회복세를 보일 것으로 전망된다. 그리고 이달 말 블레이드 소울 2차 비공개테스트(CBT)가 계획돼 있고 독일 게임즈컴에서 길드워2의 신규 콘텐츠와 신작 와일드스타가 공개될 예정이다. 이에 따라 신규 게임 출시에 따른 기대감은 점차 높아질 것으로 보인다. 단기적으로 엔씨소프트는 신작 게임 테스트와 상용화에 따른 기대감에 점차 상승할 것으로 예상된다. 장기적으로는 부분 유료화를 통한 기존 게임의 수익성 강화, 국내와 북미 스튜디오를 통한 신작 게임의 지속적인 출시도 긍정적인 요소다. 또 인수합병을 통해 모바일 등 다른 장르로 사업영역을 확보하는 등 성장성까지 갖췄다. 엔씨소프트는 전세계 온라인게임산업이 성장함에 따라 가장 큰 수혜를 누릴 것으로 예상된다.